Desde hace varios años se crea el Régimen Especial del Grupo de Entidades (Rege). Esto es una organización a las cuales deben unirse todas las personas naturales y jurídicas que estén dentro de una de estos gremios. La Agencia Tributaria detalla que estos grupos, además de poseer una entidad dominante y otras subordinadas, deben tener el establecimiento en espacios donde se aplique el impuesto. Gracias a la fundación de este sistema, Hacienda, en favor de evitar los fraudes fiscales, controla al gremio por medio del modelo 322.

El formulario es parte de la serie de los modelos del Impuesto sobre el Valor Añadido (IVA). Tal y como ocurre con el modelo 303 y el modelo 390. Por su parte, el 322 se encarga de vigilar, controlar y guiar los pasos para el cumplimiento tributario de todas las empresas y profesionales dentro del Rege. El documento cuenta con una serie de instrucciones para su cumplimentación y correcta presentación. Si tienes dudas sobre el tema, aquí vamos a despejar cada una de ellas. Pon atención a los siguientes datos.

¿Qué es y para qué sirve el modelo 322?

El modelo 322 es un formulario de Hacienda relacionado con el Impuesto sobre el Valor Añadido (IVA). Es un documento que sirve para controlar y vigilar al Régimen Especial del Grupo de Entidades (Rege). En él se establecen los parámetros que obligan a cada integrante a cumplir con sus responsabilidades fiscales. Es, además, un modelo de autoliquidación mensual e individual. Eso significa que, cada una de las entidades que componen el grupo, tanto dominante como dominadas, deben presentar el trámite.

La página web de la Agencia Tributaria define al Rege como un “grupo de entidades el formado por una entidad dominante y sus entidades dependientes, siempre que las sedes de actividad económica o establecimientos permanentes de todas y cada una de ellas radiquen en el territorio de aplicación del impuesto (Península e Islas Baleares).”

Como previamente se explica, es un modelo individual. Sin embargo, aclara la ley que es la entidad dominante es quien debe presentar, periódicamente, las autoliquidaciones agregadas del grupo. Eso significa que deben abonar la deuda, la solicitud de compensación o de reembolso. Este último proceso sobre las autoliquidaciones agregadas se realiza por la presentación del modelo 353.

¿Quién está obligado de presentar el formulario?

Todas las personas naturales y jurídicas que estén u opten por entrar al Régimen Especial del Grupo de Entidades (Rege) están obligados a presentar el modelo del IVA. Quienes cumplan con el artículo 16 quinquies uno de la Ley del IVA.

¿Cuál es el plazo de presentación?

El modelo 322 se debe presentar los primeros 30 días naturales siguientes tras finalizar el período de liquidación mensual. Si la autoliquidación corresponde al mes de enero, el contribuyente tiene la opción de presentar la declaración hasta el último día del mes de febrero. Esto, porque los sujetos pasivos que conforman grupos de entidades vinculados al IVA deben presentar los Libros Registros mediante la Sede Electrónica de la Agencia Tributaria (SII). Se debe tener en cuenta que, quien esté obligado a llevar los Libros registros, está exento de presentar el modelo 390.

Modalidad de la presentación

La única forma de presentar el modelo 322 es mediante la vía telemática. Es decir, para ello necesitas entrar a la página web de la Aeat, especialmente en su Sede Electrónica. Por tanto, no es válido imprimir un modelo en PDF, rellenarlo a mano y presentarlo ante las sedes de la Aeat. Para realizar la presentación del modelo por Internet, siga las siguientes instrucciones.

- Entra a la página web de la Agencia Tributaria.

- Ve a la sección de la Sede Electrónica.

- En el recuadro de Todos los trámites selecciona la opción Impuestos y tasas.

- Haz clic sobre IVA.

- Selecciona el modelo 322.

Tan solo debes presionar sobre la sección de presentación 2019 y comenzar el trámite. Ten en cuenta que, para realizar el trámite por este medio es necesario poseer una firma avanzada o una identificación electrónica. En ambos escenarios es posible usar un certificado electrónico válido para el sistema.

¿Cómo rellenar el modelo 322?

El modelo 322 posee cuatro apartados dispuestos para la cumplimentación del mismo. En cada uno de ellos se deben completar las casillas que responden al trámite tributario. Explicaremos brevemente cómo rellenar cada una de estas.

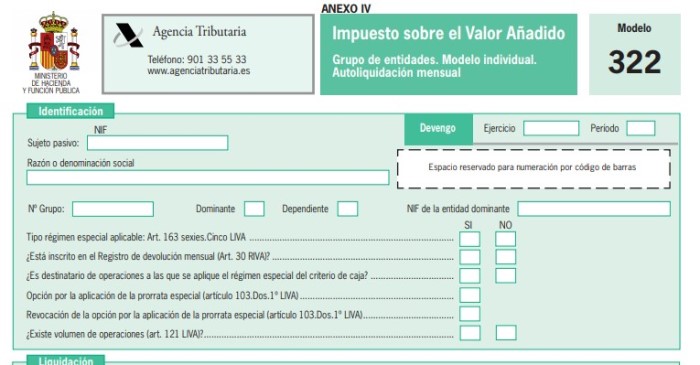

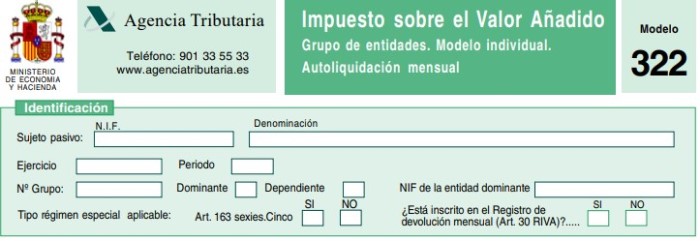

Identificación

El primer aparado tiene el fin de identificar al contribuyente. Para ello, es necesario describir el NIF del sujeto pasivo, así como la denominación. Debes agregar el ejercicio, periodo, número del grupo y especificar si quien declara es la entidad dominante o dependiente.

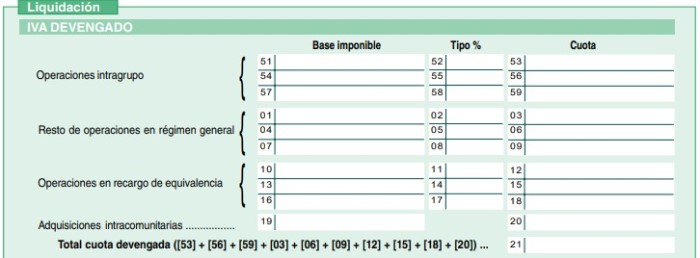

Liquidación

El apartado de liquidación está compuesto por dos secciones. La primera corresponde al IVA devengado se debe expresar las operaciones de intragrupo, las del régimen general y las de recargo por equivalencia. Se cumplimentan cada una de las casillas con los datos de la base imponible, el tipo de porcentaje y la cuota correspondiente.

En cuando a la segunda sección del apartado de liquidación, el IVA deducible responde a las cuotas soportadas en distintas áreas solicitadas en el modelo.

Autoliquidación complementaria

Se marca con una equis “X” única y exclusivamente cuando esta presentación sea una complementaria de una autoliquidación previa. Para ello se especifican los dígitos identificativos del modelo anterior.

Sin actividad

Se marca con una equis “X” cuando no se ha devengado al periodo que corresponde la declaración.

Si deseas una guía mucho más extensa y explícita sobre cómo rellenar el modelo, puedes consultar la diseñada por la Agencia Tributaria para ello. Haz clic aquí y lee los pasos que define la entidad para cumplimentar el documento.