El Modelo 303 es parte de la lista de formularios de Hacienda. En este caso, se trata de una declaración trimestral del Impuesto sobre el Valor Añadido, o como muchos lo conocen: IVA. El modelo consta de 8 secciones, las cuales dividen más de 80 casillas, sin embargo, es muy sencillo de llenar.

El objetivo principal de este modelo de declaración de IVA, no es otro que el de realizar un pago fraccionado del Impuesto por Valor Añadido. Es decir que, cada tres meses, tendrás que pagar la diferencia que quedó entre el IVA resultante de tus facturas de venta como empresario y el impuesto en las facturas de gastos hechos.

Este formulario se considera la parte trimestral del Modelo 390, que también trata sobre la declaración del Impuesto de Valor Añadido, pero de forma anual. Es decir que, luego de entregar el 303, tendrás que presentar el 303 por consiguiente.

El IVA o Impuesto sobre el Valor Añadido es un tipo de impuesto que básicamente recae sobre el consumo. Por lo tanto, es importante que aprendas a declarar este modelo de forma sencilla, tal y como te mostraremos en este artículo.

¿Cómo saber si me corresponde pagar?

Si tienes la duda de quién está obligado a declarar este modelo de impuestos sobre el valor adicional, pues no te preocupes, que ahora te lo contaremos.

Principalmente, quienes están obligados completamente a pagar y rellenar este documento, son todos aquellos empresarios, autónomos y, en general, personas profesionales, cuyo trabajo esté vinculado directamente con la actividad económica de España.

Sin embargo, también estarán obligados las personas físicas y jurídicas que cuenten con los siguientes factores:

- Estarán obligados todos aquellos empresarios y autónomos pasivos que realizan actividades relacionadas con el Régimen General de Impuesto. Aunque, en este caso, no aplica el Régimen especial de agricultura, ganadería y Pesca, el Régimen simplificado y el de recargo.

- También tendrán la obligación de presentar el formulario todas aquellas personas pasivas que estén debidamente inscritas en el Registro de devolución mensual.

- Las personas pasivas que muestren la consideración de empresas de renombre, por haber excedido 6.010.121,04 euros en el año natural anterior.

Tras revisar todos estos escenarios, podrás saber si alguno de estos supuestos casos corresponde a ti.

¿Cuándo es necesario presentar este modelo?

Antes, habíamos hablado de que este es un modelo de declaración que debe presentarse cada tres meses. Es decir que, si comenzaste enero, la próxima presentación debe ser en abril y así consecutivamente. Aunque, para ser más específicos, es necesario mencionar las siguientes fechas trimestrales:

- Primer trimestre: Del 1 al 20 de abril.

- Segundo trimestre: Del 1 al 20 de julio.

- Tercer trimestre: Del 1 al 20 de octubre.

- Cuarto trimestre: Del 1 al 30 de enero.

Es importante que cumplas con cada una de las fechas o plazos al momento de declarar con este modelo ante Hacienda. Así como también es fundamental que sepas que, si uno de esos días cae sábado o domingo, podrás entregarlo al siguiente día hábil sin ningún problema.

¿Cómo cumplimentar este formulario?

Para cumplimentar o rellenar el formulario del Modelo 303, primero deberás descargar el PDF del mismo. Así que tendrás que ir hasta la página oficial de la Sede Electrónica de la Agencia Tributaria y allí lo encontrarás. O también puedes hacer clic aquí y entrarás directamente.

Cuando ya tengas el archivo descargado, imprímelo o empieza a llenarlo de manera digital, como mejor te parezca y luego rellénalo siguiendo los pasos que te mostraremos a continuación:

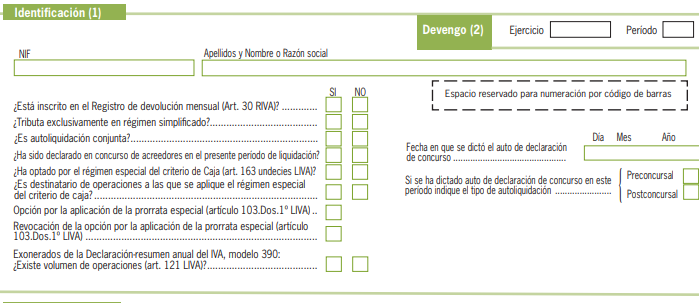

- En la primera parte, no hay mucho qué hacer. Se trata solo de la identificación y devengo. Así que tendrás que colocar tus datos personales. También verás que te plantean una serie de preguntas relacionadas con tu actividad, a las cuales deberás responder de la forma más breve posible y ya.

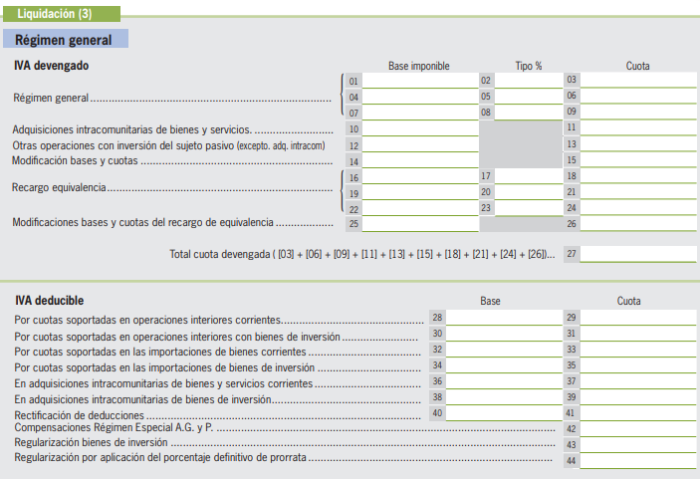

- En el segundo apartado, verás la parte de Liquidación. Esta es la sección más importante y fundamental del modelo. Pero no te preocupes, que es realmente sencillo. Solo tendrás que hacer dos tipos de cálculos. Por un lado, deberás calcular el IVA devengado, que es lo que has cobrado a tus clientes en las facturas y por otro, también tendrás que calcular el IVA deducible, que es lo que has pagado.

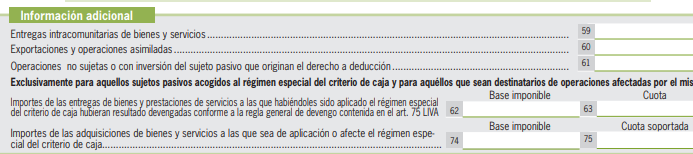

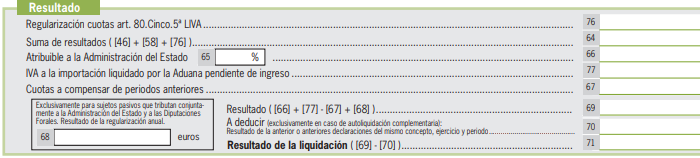

- El tercer apartado es el de información adicional y resultado. La mayoría de las casillas en esta parte del modelo se llenarán de forma automática. Lo único que tendrás que hacer es proporcionar alguno de los datos extras que te pedirá el documento. Sin embargo, no es nada complicado.

- Si el resultado sale negativo y estás en la recta final del último trimestre del año, es posible solicitar a Hacienda que te devuelva el importa de tu cuenta bancaria. Evidentemente, esta casilla es sumamente opcional, así que no pasa nada si no la rellenas, pero es importante que conozcas esta información.

- Esta es la parte más importante. Se trata del apartado de ingreso, donde tendrás que colocar el número de cuenta desde donde Hacienda va a descontar el monto total a pagar. Puedes utilizar cualquier tipo de entidad bancaria, ya que Hacienda maneja todas las cuentas que existen en España.

El resto de las secciones no son necesarias llenarlas ni relevantes. Con estas que hemos mencionado, será suficiente para que Hacienda pueda aceptar la declaración y el pago correspondiente. Recuerda que, al igual que la mayoría de estos modelos, se pueden entregar tanto por internet, como presencial.