Las empresas y los autónomos están siempre bajo la fiscalización de Hacienda. Las actividades económicas de estos gremios son fundamentales. A nivel informativo, como al momento de presentar un impuesto por ello. Es por ello que la Agencia Tributaria establece una serie de modelos dirigidos a distintos tipos de trámites. En este caso, diseña el modelo 347 con el fin de verificar y fiscalizar todas las compras hechas a terceros que supera los tres mil euros.

El formulario es una declaración informativa. Eso quiere decir que no está vinculado con el pago de impuestos o tasas. El trámite se realiza una vez por año para dar información sobre el año anterior. El modelo 347 posee muchos más puntos de encuentros. Es por ello que, en este artículo nos dedicamos a escribir sobre el trámite tributario. Qué es, plazo de presentación, quién está obligado, cómo descargar en PDF y más.

¿Qué es y para qué sirve el modelo 347?

El modelo 347 es un formulario de Hacienda que cumple con el fin de notificar las operaciones con terceros a la entidad. Es una declaración informativa que no requiere el pago de ningún importe. Simplemente, notifica a la administración tributaria sobre las compras a terceros que sean iguales o superiores a los tres mil euros.

Aunque su presentación es anual, el modelo 347 desarrolla la información de forma trimestral. Se especifican las compras y ventas cada tres meses. En ese punto, se verá si las operaciones en este lapso de tiempo superan o son inferiores a los tres mil euros. La cantidad de operaciones se valoran, según lo establecido en la Ley del Impuesto sobre el Valor Añadido (IVA).

¿Quién está obligado a presentar el formulario?

Están obligados a presentar el modelo 347 todas las empresas o profesionales, públicos y privados, que desarrollen actividades de compra y venta con terceras personas que superen los tres mil euros. A ello, se agregan como sujetos pasivos a los colegiados, socios, profesional, autor o profesional envuelto en las operaciones.

Como cualquiera regla, el modelo 347 posee ciertas exenciones. Eso significa que, dentro de los obligados a presentar, hay pequeños gremios que no tienen que declarar. Son los siguientes:

- El empresario o autónomo que no posea sede, domicilio fiscal o establecimiento permanente en España para desarrollar la actividad.

- Los profesionales o proveedores que hayan incluido sus facturas con retención, porque ya se declara en el modelo 190. Tampoco se presenta el documento cuando la compra se hace intracomunitaria porque esto se declara en el modelo 349.

- Quienes no superaron las compras o ventas de tres mil euros.

- Los profesionales o empresas que tributen el Irpf por el método objetivo o que tributen en régimen simplificado del IVA en ganadería, pesca, agricultura o de recargo por equivalencia.

- Quienes presenten los registros del IVA o el modelo 340. En este caso, se debe presentar las siguientes operaciones:

- Ayudas de la administración pública.

- Alquiler de locales de negocios.

- Aseguradoras las operaciones de seguros.

- Agencias de viajes deben especificar los servicios que prestan como mediadores.

- Cobras por cuenta de terceros.

- Cuantías mayores a los seis mil euros recibidas en metálicos.

¿Cuál es el plazo de presentación?

El modelo 347 debe presentarse durante el mes de febrero de cada año para dar respuesta al año previo. Es por ello que se tiene oportunidad desde el primero al 28 de febrero. En caso de que el último día caiga un fin de semana o día festivo, el día hábil se extiende hasta el siguiente día de la semana correspondiente.

¿Cuál es la modalidad de presentación?

El modelo 347 tiene como única forma de presentación la vía telemática. Para hacer el trámite por esta vía necesitas un documento de identificación electrónico. Puede ser mediante un DNI, certificado electrónico o [email protected] PIN. Para presentar el formulario debes entrar a la web de la Agencia Tributaria y seguir los siguientes pasos:

- Entra a la página web de la Aeat.

- Ve a la Sede Electrónica de la plataforma.

- En Todos los trámites, oprime sobre Impuestos y tasas.

- Declaración informativa.

- Modelo 347.

¿Cómo rellenar el modelo 347?

Para cumplimentar el formulario de la Agencia tributaria debes seguir las siguientes instrucciones.

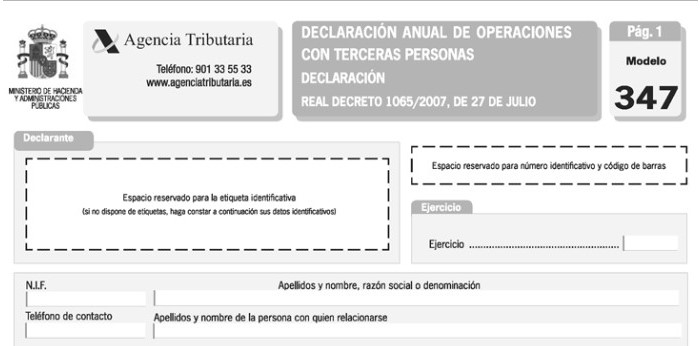

Declarante y ejercicio

La primera sección está destinada para los datos del declarante. El recuadro superior está un espacio para colocar las etiquetas identificativas emitidas por la Aeat. En caso de no tenerlas, rellena las casillas inferiores con el NIF, apellidos y nombres, número de contacto y demás.

La segunda parte está compuesta por los datos del ejercicio. Coloca los cuatro dígitos correspondientes.

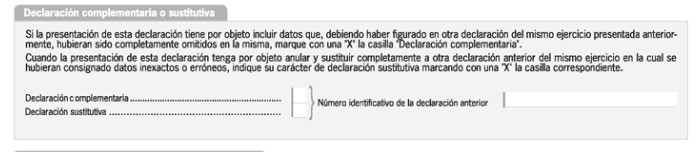

Declaración complementaria

Esta sección debes rellenarla, únicamente, si la presente forma parte de una declaración complementaria o sustitutiva de otra. En caso de ser afirmativa la respuesta, el modelo 347 te pide que especifiques con una equis “X” cuál de los dos es tu caso y consignes el número identificativo del modelo anterior.

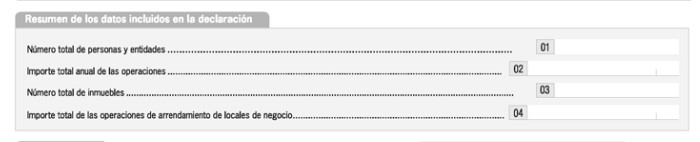

Resumen de los datos

Cumplimenta las casillas correspondientes al resumen de las operaciones. La casilla 01 debe estar el número de personas o entidades con quienes se realizaron las operaciones. Seguidamente, en la 02, se debe suscribir la cuantía total de las operaciones. En la casilla 03 se describe el total de inmuebles y, finalmente, en la 04 el importe de arrendamientos de establecimientos.

Fecha y firma

En la última sección debe estar la firma de contribuyente en conjunto con la fecha de la declaración. Tan solo debes enviar la declaración a la Aeat y listo.

Es importante tener en cuenta la importancia de la presentación. Este es un modelo informativo, como antes dijimos, pero también es de carácter obligatorio. Quien no realice el trámite, corre con la probabilidad de obtener una sanción establecida en los artículos 93 y 94 de la Ley General Tributaria.