Al hablar del Modelo 136 nos referimos a un formulario de la Agencia Estatal de Administración Tributaria (Aeat). Este sirve, junto al modelo 230, para autoliquidar el gravamen especial sobre los premios de determinadas loterías y apuestas. Es un documento que se presenta de forma telemática a través del portal web de la Agencia Tributaria. Si desconoces cómo rellenarlo, quiénes deben hacerlo y cuándo se debe presentar, en este artículo te enseñaremos todo lo referente a este este trámite.

Sugerimos leer con detenimiento cada una de las instrucciones para que evites retardos en el procedimiento. Toma en cuenta todos los aspectos y datos que pide el documento para que cuándo te corresponda rellenarlo sepas cuáles son, así no tendrás inconvenientes ni perderás el tiempo durante el proceso. La idea es que todo fluya de la mejor manera al conocer toda la información que a continuación te detallaremos.

¿Quién debe presentar el Modelo 136?

Deberán presentar el Modelo 136 aquellas personas que reciban un premio de alguna lotería o apuesta; siempre y cuando la cuantía sea de un monto superior al exento en tales premios que no hubieran sido objeto de retención o ingreso a cuenta. Esto conllevará a la autoliquidación a través de este formulario que emite el Ministerio de Hacienda a través de la Agencia Tributaria. En caso de que tengas mayores dudas sobre quiénes son los ciudadanos que deben presentarlo, sugerimos que a acudas a la oficina más cercana de la Aeat. Así podrás aclararlas.

¿Cómo y cuándo presentarlo?

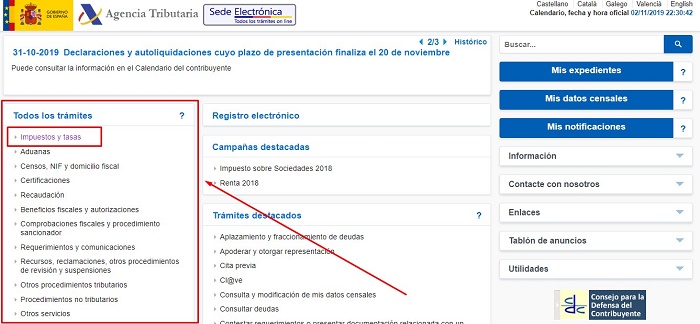

Como mencionamos al inicio, el Modelo 136 se presenta vía Internet. Para cumplimentarlo debes ingresar al portal web de la Agencia Tributaria. Una vez que entres a esta página, ubica la lista de opciones de la parte lateral derecha llamada “Todos los trámites”. Luego abrirá una nueva pestaña en la que pulsarás “Impuestos y tasas”. Más adelante, un nuevo listado de procedimientos aparecerá. Allí debes hacer clic en “Pagos a cuenta”. Después podrás visualizar varias opciones entre las que deberás elegir “Modelo 136.

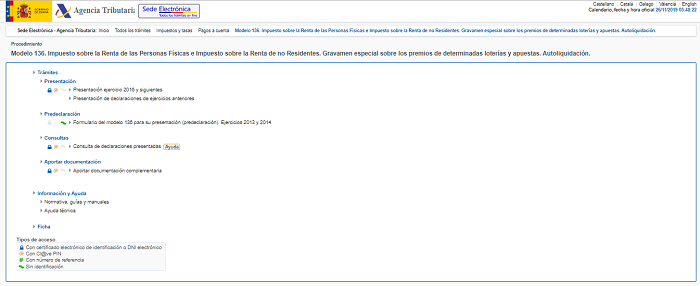

Al entrar, conseguirás todos los trámites que se pueden hacer a través de esta página web. Se dispone de opciones como presentación (ejercicio 2016 y siguientes o

declaraciones de ejercicios anteriores), predeclaración (formulario del modelo 136 para su presentación. Ejercicios 2013 y 2014). También puedes hacer consultas de declaraciones hechas anteriormente, aportar documentación de forma complementaria y finalmente, información y ayuda sobre el trámite que facilita la Aeat.

Para ingresar al sistema deberás disponer de certificado electrónico de identificación o Documento Nacional de Identidad (DNI) electrónico, [email protected] PIN, número de referencia o, en algunos casos, sin identificación. Así lo indica el portal de la Agencia Tributaria.

¿Cuál es el plazo de presentación?

Salvo que se domicilie el pago, la presentación de este modelo y el ingreso de su importe en el Tesoro Público se debe realizar de forma trimestral. Este documento se oficializa durante los primeros 20 días naturales de los meses abril, julio octubre y enero. La fecha partirá desde el pago de importe. Así que en el trimestre natural inmediato comenzará su presentación.

¿Cómo rellenar el Modelo 136?

El formulario en cuestión contiene ocho apartados en los que debes apuntar diferentes datos personales, de la entidad u organismo de la que se deriva la premiación, así como también de la liquidación que presentas. A continuación te explicamos cuáles son y qué datos son necesarios para rellenarlos:

- Declarante: En este espacio debes indicar los datos de identificación de quien realiza la presentación. Puntualizarás el Número de Información Fiscal (NIF), nombres y apellidos. Además, el modelo pide el código de la provincia en la que el declarante reside o residía al momento de recibir la premiación.

- Devengo: En este apartado debe detallarse cuál es la fecha en la que se cobra el premio: día, mes y año. Todos deben ser expresarse en número. Tanto el día como el mes en dos dígitos, mientras que el año será necesario colocar los cuatro números que correspondan. Por ejemplo, 01/02/2019.

- Lotería o apuesta premiada: Debes hacer mención de la denominación o razón social, el país y su código en la que está establecida la lotería o el organismo que entrega el premio. Asimismo, datos de la apuesta o premiación como la fecha de celebración y el precio unitario en euros.

¿Qué más contiene el formulario?

- Liquidación: En este apartado debes indicar la siguiente información: Importe del premio obtenido por el boleto, cupón o apuesta premiado (o valor de mercado, si el premio es en especie); Importe o valor del premio que corresponde individualmente al declarante y Base imponible. También, Cuota del gravamen especial y el resultado a ingresar. Aquí se detalla también cuáles son las deducciones y diferencias.

- Negativa: Si el importe de la declaración es igual a cero, debes hacerlo saber con una “X” en la casilla que la Agencia Tributaria ha dispuesto para ello.

- Ingreso: Expresarás el importe en cuestión. Además, detallarás cuál es la forma de pago que tomarás, puede ser adeudo en cuenta o efectivo. En caso que decidas elegir el adeudo en cuenta, precisarás el número de cuenta cliente de la que el obligado a declarar es titular. Allí se realizará el adeudo pertinente, el cual corresponderá al importe indicado en la primera casilla de este apartado.

- Complementaria: Si la declaración complementa una presentada anteriormente, deberás indicarlo en la casilla correspondiente con una “X”. Lógicamente, el formulario previo debe responder al mismo concepto y premio. En este caso, referirás el número de justificante para poder validar tal acción.

- Firma: Aquí detallarás el lugar y la fecha en la que se presenta el modelo 136. Además apuntarás tu firma para certificar que todos los datos incluidos en el documento son verdaderos.