El aspecto positivo de la globalización es que ahora es más fácil estar en contacto con otras personas, conocer distintas culturas sin tantos parámetros. Todo esto es mucho mejor cuando estas conexiones internacionales sirven para brindar conocimientos y aportes a las empresas. Si una entidad trae a una persona física o jurídica para prestar servicios en España, se debe presentar una declaración informativa relacionada al modelo 296. Este formulario tiene el fin de controlar todo lo relacionado con las personas no residentes sin establecimiento permanente.

En el país se entiende como “no residentes sin establecimiento permanente” a un contribuyente que reside en España, pero de forma temporal. El trámite es similar al modelo 216, con la diferencia de que en el 296 se deben agregar las rentas que se percibieron por los contribuyentes no residentes en el año previo inmediato. Si quieres conocer un poco más sobre el formulario de Hacienda, continúa leyendo. Aquí vamos a explicarte el plazo de presentación, devengo, claves y subclaves y más.

¿Qué es y para qué sirve el modelo 296?

El modelo 296 es un formulario de la Agencia Tributaria. El mismo es una declaración informativa que no supone el pago de ninguna tasa o importe. Cumple con la función de notificar a Hacienda las rentas obtenidas por personas físicas y entidades que están en España residentes sin establecimiento permanente. Eso significa que, una empresa trae empleados o talentos del exterior de forma temporal.

¿Quién está obligado a presentar el documento?

Todas las organizaciones que cuenten con empleados o empresas no residentes sin establecimiento permanente deben presentar el modelo 296. También están obligados a presentar las entidades residentes, domiciliarios o representadas en el país que abonen el importe por cuenta ajena sujetas a retenciones.

¿Cuál es el plazo de presentación del modelo?

La declaración informativa se realiza una vez al año. Sin embargo, dependerá de la modalidad del trámite para definir la fecha. Si el contribuyente realiza la presentación presencial, debe entregar el documento los primero 20 días de enero de cada año para dar respuesta al año previo. Sin embargo, si esta modalidad se realizó por medio del Programa de Ayuda o el módulo de impresión desarrollado por la Agencia Tributaria, se debe declarar entre el primero al 31 de enero.

La presentación presencial se debe realizar en la sede de la Agencia Tributaria que corresponde a la residencia fiscal del declarante. Esto, mediante el envío de un correo tradicional a la agencia antes mencionada. También se puede presentar a través de las entidades colaboradoras en conjunto con el modelo 216.

En cuanto a la presentación telemática se realiza por medio de la Sede Electrónica de la Agencia Tributaria desde el primero al 31 de enero de cada año. Por su parte, las personas naturales o jurídicas que están registradas en la Delegación Central de Grandes Contribuyentes o en las Unidades de Gestión de Grandes

Empresas deben presentar la declaración en estas sedes en la fecha previamente mencionada.

¿Cómo presentar el formulario por vía telemática?

La vía más convencional de presentar la declaración es de forma electrónica. Aunque sí es posible hacer el trámite vía presencial. Para hacer el trámite vía Internet es necesario entrar a la página web de la Agencia Tributaria, específicamente en la sección de la Sede Electrónica. Sin embargo, para hacer más fácil el proceso, aquí le dejamos un enlace en donde puedes acceder al trámite directamente.

Al momento de presentar el modelo 296 debes tener en cuenta que no es posible hacer el trámite sin poseer un DNI o certificado electrónico. Esta es la vía para identificarse en el sistema electrónico tributario.

Al presentar el modelo 296 se debe tener en cuenta que la declaración puede ser aceptada o rechazada. Si el formulario se realiza exitosamente, en la pantalla verás los datos del registro tipo uno certificados con un código compuesto por 16 dígitos. Adicional, se debe mostrar la fecha y hora de la presentación. En caso contrario, en la pantalla verás los datos del registro tipo uno con los errores identificados. Para solventar el problema se debe acomodar las casillas con el programa de ayuda que se deriva del fichero. También es posible repetir toda la declaración si el inconveniente respondiese a otra situación.

¿Cómo cumplimentar el modelo 296?

El modelo 296 presenta varias casillas que deben cumplimentarse de forma adecuada. Está compuesto por la hoja principal y las interiores, en estas últimas es donde se explica con detalle cada casillas, claves y subclaves, códigos y demás. El proceso para rellenar la hoja resumen es el siguiente:

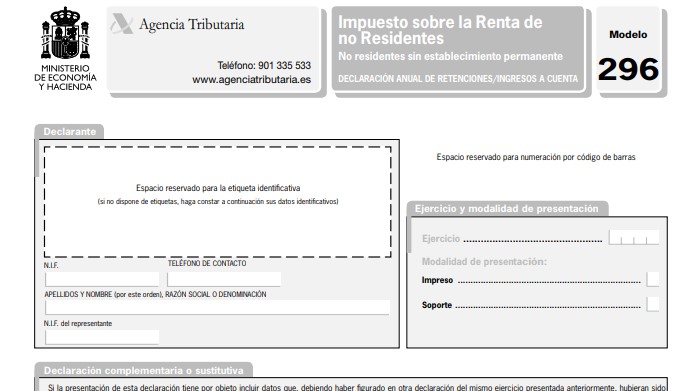

Declarante

En el primer recuadro se deben consignar las etiquetas que entrega la Agencia Tributaria. En caso de que el contribuyente no las posea, puede cumplimentar los datos que refiere el recuadro. Entre ellos: una fotocopia del documento acreditativo de su NIF. No es necesario la copia antes mencionada cuando el declarante presente el modelo vía presencial en la sede de la Aeat.

La casilla NIF representante solo se usa cuando el declarante sea menor de 14 años.

Ejercicio y modalidad de presentación

Se especifica las cifras a la cual corresponde el ejercicio presentado. También se marca con una equis “X” la casilla de la modalidad de la presentación.

Declaración complementaria o sustitutiva

La casilla “Declaración complementaria por inclusión de datos” se marca con una equis “X” si se agregarán datos de otra declaración previa. Se marca con una equis “X” en la casilla “Declaración complementaria por modificación o anulación de datos” cuando se pretende corregir o anular información presentada. Cuando se pretenda sustituir una declaración, se marca con una equis “X” la casilla “Declaración sustitutiva”.

Resumen de los datos incluidos en la presentación

En las siguientes casillas se describen los datos descritos en la hoja resumen:

- Número total de receptores, casilla uno.

- Base de retenciones o ingresos a cuenta, casilla dos.

- Retenciones e ingresos a cuenta, casilla tres.

- Retenciones e ingresos a cuentas ingresados, casilla cuatro.

Fecha y firma

Se debe especificar los datos del declarante solicitados en la casilla.

Es importante tener en cuenta que aún resta la cumplimentación de las hojas interiores. Estas se pueden hacer siguiendo las indicaciones de cada casilla en el modelo.