Con el objetivo de controlar las operaciones y actividades relacionados con países tildados como paraísos fiscales, nace el modelo 232. Es un formulario de declaración informativa sobre operaciones vinculadas. Eso significa que no supone el pago de un impuesto, simplemente cumple la función no notificar a Hacienda sobre un hecho en específico. El modelo es reciente, pues su estructura, legislación y practicidad inició en 2017. Por ello, es muy común que tengas ciertas dudas en relación al trámite.

Las operaciones vinculadas constan de aspectos contables, económicos- financieros y fiscales. Cada uno se toma en cuenta cuando se aplican dichas normativas. La Ley del Impuesto Sobre Sociedades (LIS) abarca los estatutos contables y los relacionados a las leyes mundiales sobre precios de transferencias, tramitadas en el modelo 231. Para conocer todo sobre las operaciones vinculadas, plazo de presentación, obligados a presentar y sanciones, continúa leyendo.

¿Qué es el modelo 232?

El modelo 232 es un formulario de declaración informativa de la Agencia Estatal de Administración Tributaria (Aeat). Tal como explicamos, solo tiene el objetivo de notificar ante la instancia sobre una situación en específica. El formulario trata todo lo relacionado a las operaciones vinculadas. La legislación española aborda este tema. Por ende, se estima que las operaciones vinculadas son todas aquellas que se realizan entre personas -físicas o jurídicas- que poseen un grado de vinculación.

Algunas de las características de este tipo de actividades son:

- Lazo familiar de primer o segundo grado.

- Pertenecen a un mismo grupo fiscal.

- Comparten administraciones.

- Accionistas con actividades comunes.

El modelo, en este sentido, busca el orden y control de las operaciones vinculadas en paraísos fiscales.

¿Para qué sirve el formulario de la Aeat?

Las operaciones vinculadas y los paraísos fiscales sueles ser espacios de fraudes. Por ello, existen tantas normas que buscan regular este tipo de ilegalidad. Tales como la presentación anual de documentos e información a las distintas administraciones tributarias. En España, el espacio para abordar el tema se realiza mediante la presentación del modelo 232.

¿Quién está obligado a presentar el documento?

Están obligados a presentar y cumplimentar el modelo 232 los contribuyentes que tributen en Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes. Estos deben trabajar bajo un establecimiento permanente, también las empresas concebidas en el exterior, pero hace vida en España.

Están obligados todos los contribuyentes que realicen las siguientes actividades con personas físicas o naturales:

- Actividades con la misma persona cuando el importe de la contraprestación del conjunto de operaciones sea mayor a los 250 mil euros.

- Actividades específicas cuando el importe de cada una de estas, en el periodo impositivo, sea mayor a los 100 mil euros. Pueden contarse como actividades específicas todas aquellas que están registradas en los artículos 18.3 de la LIS y 16.5 del Reglamento del Impuesto sobre Sociedades.

- Cuando una actividad posea un importe conjunto superior al 50 % de la cifra de negocios de la entidad.

- Cuando el contribuyente realice operaciones en países o territorios establecidos como paraísos fiscales. En este punto, no se tendrá en cuenta el importe.

No deben presentar el modelo 232 las siguientes entidades

Los contribuyentes que no están en la obligación de presentar el modelo son los que realicen las siguientes operaciones:

- Operaciones entre entidades que estén en el mismo grupo de consolidación fiscal.

- Actividades realizadas con otros integrantes miembros del grupo de consolidación fiscal.

- Actividades realizadas en el área de las ofertas públicas de venta o de ofertas públicas de adquisición de valores.

¿Cuál es el plazo de presentación del formulario?

El modelo 232 se presenta los primeros 10 días del siguiente mes al final del periodo impositivo referente a la información a ofrecer.

¿Cómo presentar el modelo 232?

El modelo 232 se presenta únicamente por vía telemática. No es válido descargar un formulario en PDF por Internet e Internet e intentar presentar de forma presencial. Para ello, debes entrar a la plataforma digital de la Agencia Tributaria. Sin embargo, presiona aquí para ir directo a la sección donde iniciar la presentación.

Si estás entre la lista de los obligados a presentar el modelo, hazlo al momento que indique Hacienda. De olvidar la presentación, podrías incurrir en sanciones por parte de la administración. Recuerda que es un modelo informativo.

¿Cómo está compuesto el formulario de la Agencia Tributaria?

El modelo 232 es corto. Es solo una hoja compuesta por cinco secciones distintas. En cada una se debe completar la información referente al mismo. La estructura del formulario es:

- Identificación.

- Devengo.

- Información de operaciones con personas y entidades vinculadas.

- Operaciones de operaciones con personas y entidades vinculadas en caso de aplicación de la reducción de la renta procedente de determinados activos intangibles.

- Operaciones y situaciones relacionadas con países y territorios vinculados con paraísos fiscales.

Aquí vamos a explicar con más detalle de qué trata cada apartado. En este caso nos saltaremos las secciones de Identificación y devengo por ser aspectos de comprensión general.

Información de operaciones con personas y entidades vinculadas

En esta sección es donde se describe persona a persona y entidad por entidad. Cada una debe describirse por separado agregando tipo de operación, pagos y demás. No es posible compensar si una persona o entidad posee pagos y cobros. Deberá cumplimentarse cada sección de este cuadro:

- Identificación de la persona o entidad.

- Razón social o nombre y apellido.

- Tipo de vinculación.

- Código de la provincia o país.

- Tipo de actividades.

- Pagos e ingresos.

- Medio de valoración.

- Importe.

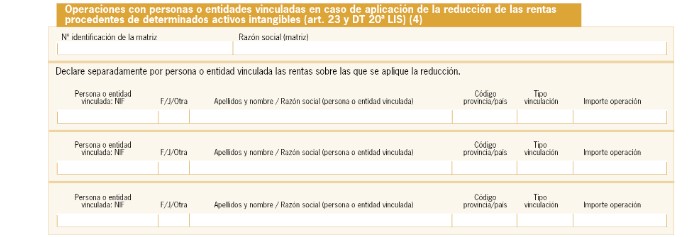

Reducción de las rentas de determinados activos intangibles

hay una serie de casillas que deben rellenarse con la información correcta. Entre ellos, se agregan los datos de identificación, tipo de vinculación y los importes a los cuales se les aplicará la reducción.

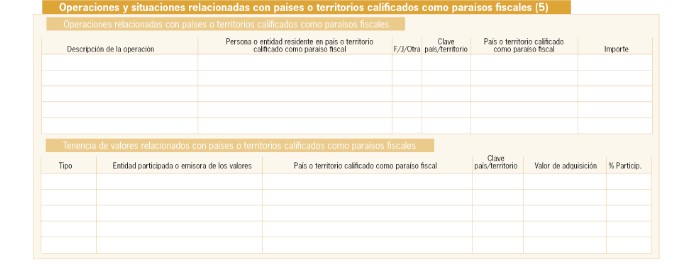

Sobre los paraísos fiscales

La sección de paraíso está compuesta por dos cuadros. En el primero se debe cumplimentar la descripción de la operación, la persona o entidad residente en el país, clave del país, país e importe.

En el segundo recuadro se debe completar el tipo de situación, la entidad participante, el país, la clave del país, valor de la adquisición y porcentaje de participación.