Para comunicar la opción, renuncia o exclusión del Régimen especial aplicable a los trabajadores desplazados a territorio español, se dispone del Modelo 149. Es un formulario de la Agencia Estatal de Administración Tributaria (Aeat) que permite tal acción. Si buscas información sobre este tema, en este artículo te daremos la información que necesitas. ¿Quién debe presentarlo?, ¿Cuándo y cómo rellenarlo?, entre otros datos, serán las preguntas que este artículo responderá.

Si lees con atención y detenimiento, estamos seguros que lograrás cumplimentar este modelo sin ningún tipo de inconvenientes. Solo toma en consideración aspectos como el plazo de presentación para que evites inconvenientes en el trámite. Es importante aclarar que este modelo forma parte de los procedimientos tributarios en materia de impuestos.

¿Quién está obligado a presentar este modelo?

El Modelo 149 está dirigido para aquellos contribuyentes que deseen tributar a través del Régimen especial aplicable a los trabajadores desplazados a territorio español. Hay que tener en cuenta que para poder adherirse a dicho régimen, previamente hay que estar incluidos en el Censo de Obligados Tributarios. Si el ciudadano no está registrado en el mencionado censo, se le solicitará la presentación de la declaración censal. La comunicación de la renuncia o exclusión a este referido régimen, se hará también con la presentación del modelo 149.

La finalización de este régimen se hará saber cuando el contribuyente culmine su desplazamiento por el territorio español. Esto, sin perder la residencia fiscal en España en dicho ejercicio. Para ello, también se utilizará el Modelo 149. Así se podrá notificar la acción para que después de la fecha de presentación del formulario, los rendimientos no sean percibidos como obtenidos con la actividad que el ciudadano desarrolle.

¿Dónde y cuándo se debe presentar el Modelo 149?

Como comentamos al inicio, el Modelo 149 es una tramitación que se hace a través de la Aeat. Su presentación se hace vía Internet, mediante la página web del referido organismo. Sin embargo, existen plazos de presentación para ello. Lo explicamos a continuación, pues dependerá del tipo de comunicación que vayas a realizar:

- Opción: Si se trata de una comunicación de opción, el plazo estipulado es como máximo seis meses. El tiempo partirá desde la fecha en que actividad ha iniciado. La misma fecha debe ser la que esté registrada en el alta de la Seguridad Social y/o demás documentación requerida.

- Renuncia: En caso de que sea una notificación de este tipo, los meses noviembre y diciembre son los disponibles para presentar dicha comunicación.

- Exclusión: En estas situaciones, se presentará en un mes desde que se incumplan las condiciones que establezcan la aplicación del régimen.

- Finalización: Una vez que culmine el desplazamiento por el territorio español, se hace la comunicación de la finalización de las actividades en el plazo de un mes partiendo desde la fecha de tal acción.

¿Cómo presentarlo?

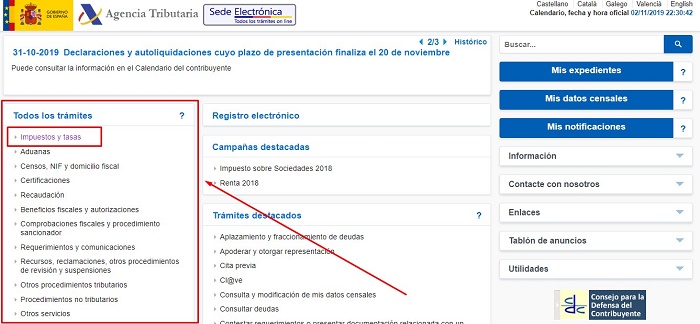

- Entra a la página web de la Agencia Tributaria.

- Encuentra en la parte izquierda la lista de opciones titulada Todos los trámites.

- Impuestos y tasas será la nueva opción que debes pulsar dentro de un listado para continuar con el procedimiento.

- Se abrirá una nueva pestaña en la que habrá una lista. Allí debes hacer clic en Impuesto sobre la Renta de las Personas Físicas.

- Finalmente, la última opción que debes seleccionar es Modelo 149.

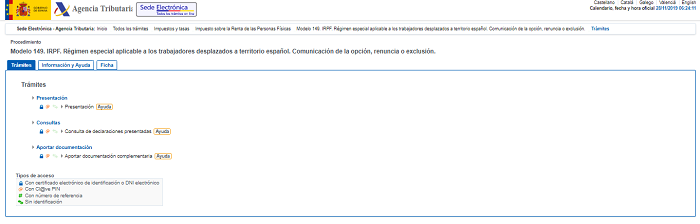

Si has seguido todas nuestras instrucciones, de seguro ya estás en la pestaña que te permitirá hacer la presentación de este modelo. Además, este portal digital permite hacer consultas de declaraciones realizadas anteriormente. También, podrás de forma complementaria aportar documentación. La página web de la Aeat está disponible en English, Català, Galego, Valencià y Castellano. Para entrar a este sistema y hacer la presentación del Modelo 149 debes poseer certificado electrónico de identificación o DNI electrónico, [email protected] PIN o número de referencia.

¿Cómo rellenar el Modelo 149?

- Contribuyente: Espacio destinado para los datos de quien hará la declaración o en su defecto la etiqueta identificativa que facilita la Agencia Tributaria. Datos como Número de Información Fiscal (NIF), nombre y apellidos, son algunos de los que se solicitan en este apartado.

- Representante: En caso de que designes a un tercero para que te represente en este trámite, éste deberá colocar datos como NIF, apellidos, nombres o razón social, así como también el municipio y provincia a la que pertenece.

- Comunicación de la opción por el régimen especial de tributación por el Impuesto sobre la Renta de no Residentes. (Art.116 Rgto. I.R.P.F.): En este espacio deberás facilitar todos los detalles de tu actividad. La identificación del empleador, la fecha de entrada a territorio español y demás información de tu emprendimiento.

- Comunicación de la renuncia al régimen especial. (Art. 117 Rgto. I.R.P.F.): Es un apartado en el que comunicarás tu renuncia, certificándola con la fecha y el lugar en el que se realiza. Así como también, la firma de quien tiene rellena el documento bien sea el declarante o su representante. Para este caso, será necesario adjuntar una copia del Modelo 145 presentado anteriormente ante el retenedor.

- Comunicación de la exclusión del régimen especial. (Art. 118 Rgto. I.R.P.F.): Con la fecha y lugar de la presentación, además de la firma del representante o declarante (el que rellene el formulario), comunicarás la exclusión del régimen, detallando el motivo que te llevó a tomar la decisión.

Esperamos haber aclarado todas tus dudas sobre este tema. Si sigues nuestras instrucciones no tendrás problemas a la hora de presentar el Modelo 149.