El modelo 233 es el formulario de la Agencia Tributaria que pone bajo la lupa de Hacienda a todas las guarderías y centros de educación inicial autorizados. Es un documento informativo que no supone el pago de ninguna tasa. Tiene el único objetivo de notificarle a la administración tributaria sobre los gastos en las instituciones antes mencionadas. El formulario se presenta una vez por año y su legalidad entró en vigencia en 2018 tras la presentación del BOE número 312, de 27 de diciembre de 2018.

El modelo nace con el fin de, además de que Hacienda mantenga un control en estas entidades, aplicar ciertas deducciones a las madres por cuenta ajena o autónomas. La presentación del formulario es tarea exclusiva de los dueños, representantes o titulares de las guarderías o centros de educación inicial. Bajo ningún motivo los padres deben cumplimentar el documento. En las siguientes líneas te explicaremos todo lo relacionado con el modelo 233: qué es, para qué sirve, quién puede presentar, plazos y más.

¿Qué es y para qué sirve el modelo 233?

El modelo 233 es un documento de declaración informativa. Es un formulario de la Aeat que nace con el fin de que las guarderías y centros de educación inicial ofrezcan datos sobre sus gastos. Todos los gastos de estas guarderías autorizadas se asumen como objeto y actividades inherentes a los mismo. En este aspecto se incluye:

- Pagos por inscripción.

- Horario y asistencia.

- La alimentación cuando esté presente durante todo el periodo impositivo.

Además de lo antes mencionado, el modelo 233 también sirve para aplicar una deducción por maternidad. En el 2018 se modificó el Irpf para agregar dicha rebaja fiscal. Este se otorga a la madre con hijos menores de tres años que satisfaga gastos en guarderías y centros de educación inicial. Esta deducción también es válida para los tutores o representantes del menor, en caso de que la madre haya fallecido. También para el padre, en caso de que sea él quien posea la custodia del niño. La reducción se incrementa hasta los mil euros si durante todo el año impositivo se mantuvo el pago de guarderías.

En este sentido, para la declaración del modelo 233 no se debe tomar en cuenta:

- Los espacios, locales o establecimientos destinados para brindar el servicio de enseñanza inicial.

- El gasto de los hijos de los empleados inscritos en el centro de educación, quienes estén en el mismo de forma gratis o por pago menor al resto de los niños.

Es por ello que, se debe cumplimentar de forma correcta para que la Agencia Tributaria tenga en cuenta quiénes cumplen correctamente con el proceso y para quién aplica la deducción.

¿Quién debe presentar el formulario y cuándo hacerlo?

El modelo 233 debe presentarlo únicamente los dueños, representantes o titulares del centro de educación. Por ningún motivo, los padres deben asumir dichas competencias. El formulario se presenta una vez año durante todo el mes de enero. La única forma de presentar es trámite es por vía telemática.

¿Cómo presentar el documento?

Para presentar el modelo necesitas un ordenador con acceso a Internet. En ese sentido, debes entrar a la página web de la Agencia Tributaria. Y seguir los pasos para llegar a la Sede Electrónica. Para hacer mucho más fácil el trámite, aquí te dejamos un enlace donde puedes acceder directamente a la presentación del documento.

¿Qué datos se deben cumplimentar el formulario?

En el modelo 233 se establece toda la información sobre el centro de enseñanza inicial y la guardería autorizada. Asimismo, se incluyen los datos de la madre o representante del menor, así como los del niño menor de tres años. Aquí vamos especificar la información a suscribir:

- Sobre el menor de edad: Se debe especificar el nombre, apellido, fecha de nacimiento y NIF. Este último no es obligatorio completar. Es importante describir los meses completos que el niño estuvo en la guardería durante el año impositivo.

- Sobre la madre: nombre, apellidos y NIF de la madre o representante. Los pagos abonados en la guardería. Todo sobre los importes asignados al centro de educación.

- Sobre la guardería: nombres, apellidos y NIF del dueño del centro.

¿Cómo cumplimentar el modelo 233?

Si necesitas ayuda para cumplimentar el documento, aquí te daremos todas las instrucciones necesarias para rellenar el modelo 233 sin inconvenientes. Para realizar el trámite necesita poseer DNI o certificado electrónico. Después de identificarse comienza el proceso de rellenar las casillas.

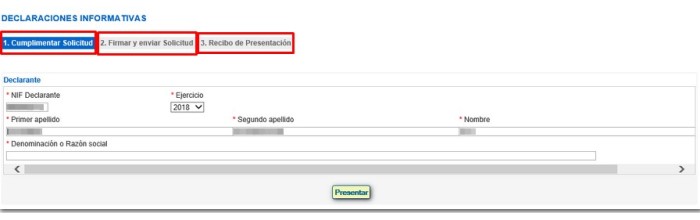

- El primero paso es toda la información del declarante. Entre ello: el NIF, año del ejercicio, nombres, apellidos. Pero antes de antes de completar verás que la plataforma está compuesta por tres secciones. La primera es donde se realiza toda la cumplimentación, seguidamente la presentación y la tercera donde se emite un recibo en formato PDF que es posible guardar y descargar.

En la parte inferior el declarante debe marcar el recuadro autorización del centro.

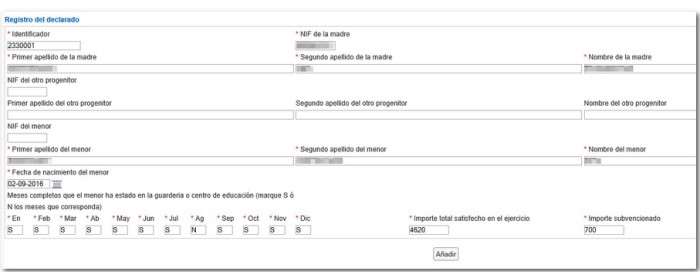

En la parte inferior el declarante debe marcar el recuadro autorización del centro. - Seguidamente, verás el recuadro de Registro de declarado, en él se agregará el número de identificador, así como el NIF de la madre y sus datos personales. Asimismo, los datos del menor de edad. En las casillas inferiores se agregan los meses que estuvo en la guardería. Para ello se coloca una “S” cuando es sí y una “N” cuando es negativo. Solo se debe agregar la “S” si el niño estuvo el mes completo en el centro infantil.

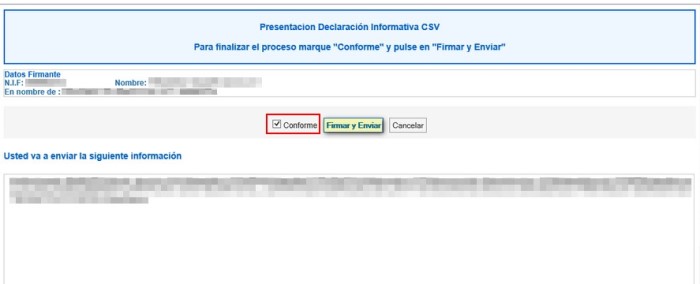

Finalmente, se debe agregar el importe de ese año impositivo. Se incluirá el gasto de inscripción, matriculación, horarios, alimentos y más. Presiona sobre el botón añadir para agregar los datos al registro. Si la declaración presenta algún error, el sistema le indicará. - La casilla del importe fichero que sirve como registro para agendar las declaraciones de año tras año. Después de haber culminado, presiona el botón de conforme, para firmar y enviar.

El sistema le mostrará el comprobante final y habrás presentado el modelo 233. Recuerda que esta es la única forma de consignar el documento. Para tener más información sobre el formulario, comunícate con la Agencia Tributaria al 901 33 55 33.