Los productos o bienes intermedios son todos aquellos insumos que sirven para la producción de un producto final. También se conocen como bienes semiterminados. Para hacer más específico este tema, podemos decir que la levadura sirve como insumo para preparar un pan que, en este caso, sería el producto final. O las llantas son productos intermedios para las grandes fabricados automotrices. En este aspecto, la Agencia Tributaria cuenta con el modelo 555 para declarar este tipo de impuestos.

Hacienda establece que, dentro de los Impuesto Especiales de Fabricación, se realice la declaración sobre productos terminados. Todo este trámite de presentar y abonar el impuesto se realiza mediante la cumplimentación del modelo 555. Si quieres saber más sobre el tema, aquí vamos a explicarte.

¿Cuándo y cómo presentar la declaración?

El modelo 555 debe presentarse los primeros 20 del mes en el que finaliza el trimestre en el que se produce el pago del impuesto. También puede hacerse los primeros 20 días del tercer mes que sigue al pago de importe. Todo depende del pago de la tasa correspondiente.

El formulario puede presentarse, únicamente, por medios digitales. Es decir, contribuyente debe entrar a la Sede Electrónica de la Agencia Tributaria para conseguir el trámite. Después de acceder al sistema, debes iniciar el proceso de rellenar el documento. Pero para encontrar el modelo 555 debes seguir los siguientes pasos:

- Entra a la página web de la Aeat.

- Ve a la Sede Electrónica del sistema.

- En la plataforma está la sección de Todos los trámites, oprime sobre Impuestos y tasas.

- Selecciona Declaraciones de operaciones.

- Modelo 555.

Al llegar a este punto, puedes iniciar el trámite. Sin embargo, es necesario poseer un DNI o certificado electrónico para identificarte ante el sistema.

¿Cómo rellenar el modelo 555?

Después de identificarte ante el sistema, solo queda rellenar y presentar el modelo. El formulario es fácil de cumplimentar. Muy similar a otros modelos relacionados con los Impuestos Especiales de Fabricación. Sin embargo, posee detalles propios del trámite. Es por ello que, si tienes ciertas dudas sobre cómo hacer el trámite, continúa leyendo. Aquí vamos a darte todas las instrucciones para que completes el modelo de forma correcta.

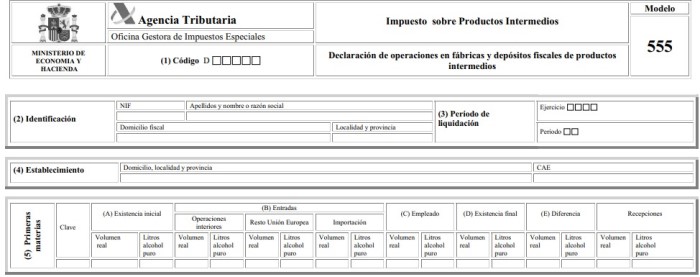

Código

El primer apartado está conformado por código, como todos los modelos de esta clase. En esta casilla debes suscribir el código de la Oficina Gestora de Impuestos Especiales. Este dígito puedes encontrarlo en el anexo XLIII de la orden EHA /3482/ 2007 del 20 de noviembre. Cuando la presente sea un declaración consolidad, el código a agregar debe ser el que está en el acuerdo de centralización de ingresos.

Identificación y periodo de liquidación

En el segundo apartado se debe responder sobre la identificación del contribuyente. Eso significa que debe rellenar toda la información como NIF, nombres y apellidos, domicilio fiscal y localidad.

El tercer apartado pertenece al periodo de liquidación. En la casilla de ejercicio se debe agregar el año en el cual se realiza la declaración. En la casilla de periodo debe especificarse cuál es el trimestre correspondiente al trámite. El mismo se escribe de la siguiente manera:

1T: Primer trimestre.

2T: Segundo trimestre.

3T: Tercer trimestre.

4T: Cuarto trimestre.

Establecimiento

En el apartado cuatro se debe cumplimentar con los datos del establecimiento que corresponden a la presente declaración. Si se trata de una declaración consolidada no se rellena la casilla CAE y se define como una declaración consolidada.

![]()

Primeras materias

Las casillas se cumplimentan de la siguiente forma:

Todos los volúmenes de las materias se deben expresar en litros. La única exención a ello, son los productos que no tengan alcohol, los cuales deben presentarse en kilos. Todos los datos deben presentarse con cifra.

En cuanto a los litros de alcohol puro se expresa el contenido de alcohol absoluto en litros. Todo depende de los grados de alcohol adquirido. En cuanto a las primeras materias que contengan alcohol se defina un cero “0”. En caso de que las primeras materias se obtengan en el establecimiento, se debe consignar en la casilla de empleado. Y en entradas la cantidad de las primeras materias percibidas.

La clave se va a establecer con el código, dependiendo del producto, de la siguiente forma.

- 20. Mostos (incluso concentrados).

- 21. Vinos.

- 28. Jarabe de sacarosa.

- 40. Holandas de vino.

- 41. Aguardientes y destilados de origen vínico.

- 42. Alcoholes neutros de origen vínico.

- 48. Otros alcoholes no expresados.

- 81. Productos intermedios en proceso de elaboración.

- 91. Extractos y concentrados alcohólicos.

Productos en proceso de elaboración

A exención de la casilla E, todas las demás expresan los valores en litros de volumen real. La casilla E con productos de crianza deben expresarse en litros de alcohol puro. Todas las cifras deben estar registradas en dos decimales.

Clave: Según el producto, se asigna una clave siguiendo estas cifras:

- CV: Crianza bajo velo de flor.

- OC: Otras crianzas.

Existencia inicial: cuando, al comenzar el periodo, los productos están en el establecimiento. Estos deben coincidir con la cantidad final de la presentación pasada.

Entrada: cantidades de las primeras materias empleadas que entraron al proceso de producción.

Salida: Cantidades que salieron del establecimiento a otras bodegas o con destino a terminar el producto.

Existencia final: Todos los productos que quedaron al final del año.

Diferencia: Las cantidades restantes. Se tienen en cuenta de la siguiente forma:

Existencia inicial + Entradas – Salidas – Existencia final

E : A + B – C – D

Productos elaborados

Todas las cantidades se deben expresar en litros de volumen real. Cada una debe tener dos decimales y redondearse si supera un decimal con 5.

Al finalizar, envías el documento a la Aeat y se emite un documento en PDF que es posible descargar.