Los premios ganados en una lotería o en una apuestas tampoco se salvan de Hacienda. Existe un mecanismo, definido en 2013, para que quien obtenga regalos por esta vía deba declararlos y posteriormente pagar una tasa por ello. La razón es que, bien sea en bienes o en efectivo, un premio supone el aumento del patrimonio según las leyes españolas. Por esto, es necesario abonar impuestos. Esto también ocurre por los regalos de boda, dinero como regalo de cumpleaños a un hijo y más. Para darle orden a este caso, la administración tributaria designó el modelo 230.

El formulario agrupa a las personas residentes que pagan el Impuesto sobre la Renta de Personas Físicas (Irpf) y a quienes abonan el Impuesto sobre la Renta de No Residentes (Irnr). Además, también aborda el Impuesto sobre Sociedades. Para aquellas empresas que están envueltas en los premios, bien sea como quien entrega o recibe el mismo. Si quieres más sobre el modelo 230 como los plazos de presentación, instrucciones para cumplimentar, descargar el documento en PDF y más, sigue leyendo.

¿Qué es y para qué sirve el modelo 230?

El modelo 230 es un formulario de la Agencia Tributaria que sirve para declarar y pagar el impuesto especial por las ganancias percibidas en loterías y el azar. Para dar orden al trámite se dio pie a la conformación del modelo que detalla la estructura y la organización de todo el proceso de presentación, declaración y autoliquidación de la tasa.

Desde 2013 todos los españoles deben declarar en el Irpf las ganancias obtenidas por premios de lotería o apuestas. Las probabilidades de ganar un juego no son altas, pero cuando lo hagas, debes compartir el pastel con Hacienda. Previo a este año, este tributo no se abonaba. Según reseña el Boletín Oficial del Estado (BOE) número 23 del 31 de enero de 2013 se debe pagar:

(…) por la Sociedad Estatal Loterías y Apuestas del Estado, por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juegos autorizadas a la Organización Nacional de Ciegos Españoles (…)

¿Quién está obligado a pagar el importe?

Según la legislación, todo contribuyente español que reciba un premio por lotería o azar debe presentar el modelo 230 y hacer la declaración el Irpf. En el apartado anterior se hizo mención específica de las entidades del Estado que también están incluidas en este proceso. Es decir, de ganar un regalo de ellas, también se tributa.

Adicional a ello, también están obligados a presentar el modelo quien gane un premio de entidades de carácter social, sin fines de lucro o públicas. A este impuesto también se apegan los contribuyentes que abonan la declaración de la renta como no residentes. Asimismo, las empresas que reciban tales premios deben abonar al Impuesto sobre Sociedades.

¿Cuántos impuestos se paga por recibir este tipo de premio?

En todos los casos, Hacienda debe recibir un 20 % de total del premio. Es decir, este es el importe que se debe abonar. La única excepción a la regla es que, no están obligados a presentar el modelo quien reciba un regalo con una cuantía inferior exenta. Anualmente la cantidad exenta varía, según el Presupuesto General del Estado. Todo lo que supere los 20.000 euros en 2019, debe declararse. Para 2020, se debe pagar todo regalo de este tipo superior a los 40.000 euros.

Todo este importe de loterías se asumirá como una deuda fiscal. Por esta razón, es de suma importancia que tributes para evitar sanciones de Hacienda.

¿Cuál es el plazo de presentación?

Según lo establecido en BOE antes mencionado, el plazo para presentar el modelo 230 es los primeros 20 días naturales de cada mes. La regla establece que el abono se da el mes siguiente al otorgarse el premio. Es decir, si se abona en octubre, los primeros 20 días de noviembre debe hacer el trámite para evitar sanciones.

Si no realiza la domiciliación del pago, debe dar importe también al Tesoro Público. Este proceso cambia, únicamente, cuando el pago se realiza en el mes de julio. La presentación será los primeros 20 días de agosto y septiembre. Si el último día hábil cae un fin de semana o festivo, se asumirá como hábil el próximo.

¿Cómo presentar el modelo 230?

La única forma de presentar y cumplimentar el modelo 230 es por Internet. Eso significa que se debe entrar a la Sede Electrónica de la Agencia Tributaria y seguir las instrucciones para encontrar el modelo.

Paso uno: Entra a la web

Desde tu ordenador entra a la página web de la Agencia Tributaria. Al estar en el portal principal, debes ir al botón que te llevará a la Sede Electrónica. El mismo está en la parte superior derecha de la plataforma.

Paso dos: Selecciona el trámite

Se abrirá una nueva ventana con todos los trámites tributarios. Desde la Sede Electrónica se puede realizar cualquier tipo de procedimiento de este tipo. Para ello, debes ir a la sección todos los trámites y presionar sobre Impuestos y tasas.

Posteriormente verás una lista de impuestos a pagar, presionarás Pagos a cuenta. En esta nueva pantalla escogerás el modelo 230. Pasarás directamente a la sección donde se debe cumplimentar. Para rellenar el formulario necesitarás la ayuda de un certificado o DNI electrónico.

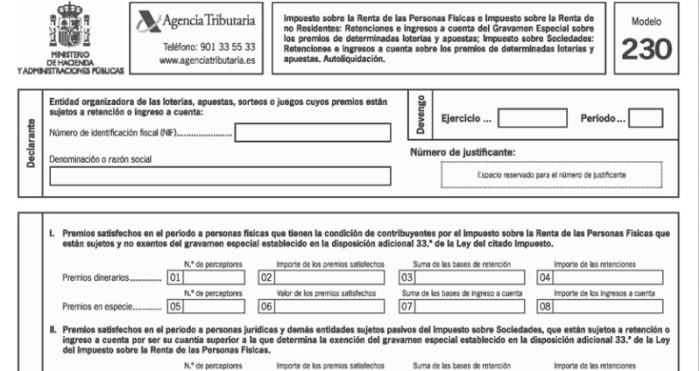

¿Cómo cumplimentar el formulario?

Para cumplimentar el documento requieres un poco de paciencia y leer bien cada casilla solicitada. El modelo 230 está compuesto por siete secciones que conforman su estructura:

- Declarante.

- Devengo.

- Liquidación.

- Complementaria.

- Ingreso.

- Negativa.

- Fecha.

La Agencia Tributaria posee el modelo 230 en PDF. Este documento tiene el objetivo de servir como referencia de cómo se ve el mismo. Sin embargo, no se utiliza para realizar el trámite. No es válido imprimirlo y rellenarlo para presentarlo de forma presencial. Este trámite se realiza telemáticamente.

Después de leer este artículo, esperamos que tus dudas se hayan disipado. En caso de tener más interrogantes, comunícate con la Agencia Tributaria al 301 33 55 33.