La fabricación, producción y comercialización de bebidas alcohólicas corren con ciertas responsabilidades fiscales. Esta obligación la cumplen los contribuyentes a través del modelo 563 de la Agencia Estatal de Administración Tributaria (AEAT), que hace referencia al Impuesto Especial sobre alcohol y bebidas derivadas, los mismos están regulados por la Ley de Impuestos Especiales.

Las bebidas alcohólicas pagan un monto de impuestos diferente, de acuerdo al tipo de bebida que sea y el grado alcohólico que tenga. Mediante este modelo se da cumplimiento a los requisitos formales necesarios para la presentación de las declaraciones y liquidaciones de los productos objeto señalados en los Impuestos Especiales.

¿Qué es y qué entidad tramita el Modelo 563?

El Modelo 563 es el formulario que se rellena para cumplir con la declaración y liquidación de los Impuesto Especial sobre Alcohol y Bebidas Derivadas.

Para la fabricación e importación de estas bebidas recae un gravamen en fase única. El cual establece indirectamente el consumo de dichos productos.

Estos impuestos son tramitados por el Departamento de Hacienda y Finanzas, la Subdirección General de Gestión Tributaria y el Servicio de Gestión de Impuestos Indirectos y Tributos Medioambientales.

¿Quiénes deben presentarlo?

La Ley Foral 20/1992, de 30 de diciembre, de Impuestos Especiales, establece que las personas físicas o jurídicas y entidades que deben cumplir con esta obligación tributaria son:

- Aquellos depositarios que estén autorizados en el momento en el que el devengo se produzca a la salida de una fábrica o depósito fiscal, o con ocasión del autoconsumo.

- También deben cumplir con estas obligaciones tributarias los destinatarios que estén registrados en relación con el impuesto devengado al momento de recibir los productos.

- Los otros contribuyentes obligados son los receptores que tengan autorizaciones en relación con el Impuesto devengado de acuerdo a la recepción de los productos destinados.

- También deberán cumplir con esta obligación tributaria los depositarios autorizados y a su vez los destinatarios registrados en los supuestos de entregas directas.

¿Cómo presentarlo?

El Modelo 563 puedes presentarlo de forma presencial o vía Internet:

- Presencial: esta modalidad te obliga a entregar en físico dicho modelo. Por lo cual deberás descargar el siguiente archivo PDF e imprimirlo.

- Internet: si elegiste esta opción solo deberás ingresar a la plataforma de AEAT y seguir todas las instrucciones.

Conoce los plazos de presentación

La declaración y liquidación de los impuestos del modelo 563 se debe realizar de la siguiente manera:

- Mensual: Se debe presentar dentro de los primeros 25 días naturales del tercer mes siguiente al que se ha producido los devengos. Esto hace referencia los sujetos pasivos obligados a presentar declaración-liquidación mensual por el IVA.

- Trimestral: Se debe presentar en el lapso de los 25 primeros días naturales del segundo mes siguiente al que finaliza el trimestre en que se han producido los devengos, para los sujetos pasivos obligados a presentar declaración-liquidación trimestral por el IVA.

¿Cómo rellenar el modelo 563?

A continuación, te explicaremos el paso a paso de cómo rellenar correctamente el formulario para la declaración y liquidación de los Impuesto Especial sobre Alcohol y Bebidas Derivadas. Inicialmente debe saber que para rellenar exitosamente el formulario del Modelo 563 no puede saltarse ningún apartado, debe rellenar de forma correcta los 6 apartados. Siga las instrucciones para que su proceso sea satisfactorio.

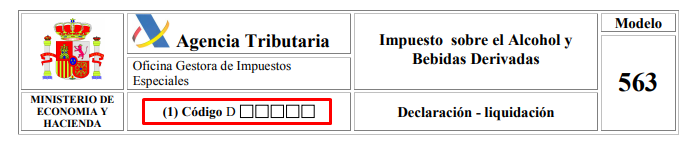

Código

En este primer apartado deberá indicar el código identificativo de la Oficina Gestora de Impuestos Especiales, el mismo debe ser correspondiente al establecimiento al que se refiere la declaración y liquidación o al que figure en el acuerdo de centralización de ingresos, según con la tabla de códigos contenida en el Anexo XLIII de la Orden EHA/3482/2007, de 20 de noviembre.

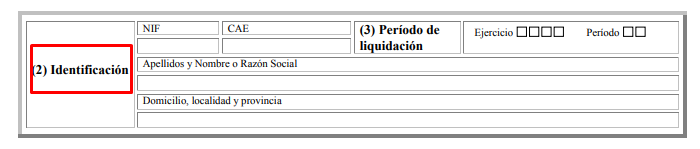

Identificación

En este apartado encontrarás el campo NIF que debe cumplimentarse siempre. En el apartado CAE, se hará constar el Código de Actividad y del Establecimiento a que se refiere la declaración-liquidación.

Si se trata de una declaración-liquidación centralizada no se cumplimentará el apartado CAE, pero se hará constar la expresión “centralizada”.

Si la declaración – liquidación tiene su origen en una o varias autorizaciones de recepción como el Modelo 505, en el apartado CAE se hará constar la expresión “CAR”.

Periodo de Liquidación

En el tercer apartado deberán consignar las cuatro cifras del año al que corresponde el período por el cual se efectúa la liquidación.

NRC

![]()

En este apartado deberá colocar el número de referencia completo que le suministra la Entidad Colaboradora.

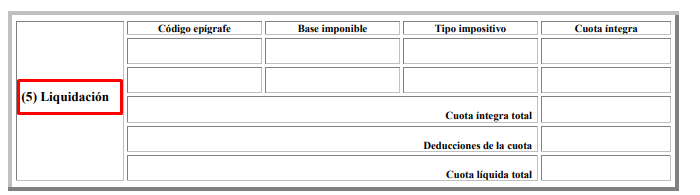

Liquidación

Código de epígrafe: En este recuadro se consignará el que proceda entre los siguientes, según cual sea el tipo impositivo aplicable:

- Bebidas alcohólicas y bebidas derivadas, cuyo impositivo sea vigente en la Península y Illes Balears.

- Bebidas alcohólicas y bebidas derivadas a las cuales se le aplique el tipo impositivo vigente en Canarias.

Base imponible: esta será la correspondiente a cada código de epígrafe y período de liquidación y en ella se expresará en hectolitros de alcohol puro a la temperatura de 20º C.

Tipo impositivo: los tipos impositivos que serán aplicables son los que sean vigentes al momento del devengo.

Cuota íntegra: se debe indicar la cuota íntegra parcial correspondiente a cada código de epígrafe.

Cuota íntegra total: aquí se indicará la suma de las cuotas integras parciales.

Deducciones de la cuota: esta casilla se complementará cuando al sujeto pasivo se le aplique las deducciones de la cuota previstas en la normativa de impuestos especiales.

Cuota líquida total: esta será el resultado de practicar en la cuota íntegra, en su caso, las deducciones a que se refiere el apartado anterior.

Importe Ingresado

En este deberá colocar el importe efectivamente ingresado.