Para vigilar y controlar las actividades de todas las entidades que ofrecen planes y fondos de pensiones, mutualidades, seguros, sistemas de ahorros y más, Hacienda crea un mecanismo. Este le permite mantener bajo su lupa todas las interacciones en las áreas antes especificadas. Para ello, es necesario que estos gremios presenten una declaración anual. La misma tiene el fin de notificar a la Agencia Tributaria cada detalle del año impositivo anterior. Todo este proceso se realiza mediante la presentación del modelo 345.

Este formulario de Hacienda está compuesto por una declaración que no supone el pago de impuestos. La idea es informar a la Aeat sobre las actividades de la empresa. De esta manera, se mantiene los movimientos de la misma están bajo la supervisión de la administración tributaria. Pero, hay mucho que decir sobre el modelo 345. Es por ello que hemos dedicado este artículo a todos los aspectos relevantes del mismo. Aquí vamos a explicar, qué es el formulario y para qué sirve, quién lo presenta, qué se declara y las instrucciones para cumplimentar el modelo.

¿Qué es y para qué sirve el modelo 345?

El modelo 345 es un formulario de la Agencia Tributa que sirve como una declaración informativa. Eso significa que, como antes hemos dicho, no implica el pago de una tasa por su presentación. Es, simplemente, un trámite informativo a Hacienda. El documento es una declaración anual que presentan un gremio de contribuyentes. Estos vinculados con las entidades realicen actividades de planes y fondos de pensiones, mutualidades, seguros, sistemas de ahorros y más.

El formulario pretende controlar las actividades relacionadas con esta área. Es por ello que, todas las empresas dedicadas a las áreas antes mencionadas deben, anualmente, presentar el documento ante la Agencia Tributaria.

¿Quién está obligado a presentar la declaración?

El modelo 345 abarca un amplio gremio de contribuyentes. Es por ello que, los obligados a presentar se resumen en la siguiente lista:

- Las Entidades Gestoras de Fondos de Pensiones.

- Los Promotores de Planes de Pensiones.

- Las Mutualidades. Estas están incluidas siempre que cubran jubilaciones, pensiones por enfermedad o laborales, prestaciones por viudedad u orfandad y más.

- Las aseguradoras que comercialicen planes de previsión de asegurados. Todos estos se especifican en el artículo 48.3 de la Ley del Impuesto sobre la Renta de las Personas Físicas (Irpf).

- Aseguradoras que comercialicen planes de previsión social empresarial y todos los seguros que se encuentren en el artículo 51 de la ley del Irpf.

- Las aseguradoras que comercialicen planes individuales de ahorro sistemáticos.

Al momento de hacer la presentación, las mutualidades deben rellenar la primera hoja de la declaración. En las interiores se debe especificar si se trata de un autónomo o trabajador por cuenta ajena.

¿Cuál es el plazo de presentación?

El modelo 345 puede presentarse durante todo el mes de enero. Eso significa desde el primero hasta el 31 de enero. Todo ello para dar respuesta a los datos del año anterior inmediato. Sin embargo, si la declaración se realiza vía telemática se tendrá desde el primero de enero hasta el 20 del mismo mes para cumplir con el trámite.

¿Cuál es la modalidad para presentar el documento?

El formulario de Hacienda tiene dos formas de presentarse. Eso quiere decir que el contribuyente puede escoger entre la vía presencial o telemática. Para la primera, se debe imprimir, rellenar con bolígrafo, letra mayúscula y redonda el modelo 345 y entregarlo en las instancias del Ministerio de Hacienda.

Quien deciden presentar el documento mediante la plataforma de la Agencia Tributaria debe contar con una identificación del sistema. Un DNI o certificado electrónico para entrar al trámite, rellenar el documento y presentarlo por esta modalidad. En caso de que esta sea tu opción, aquí te vamos a explicar cómo obtener el modelo.

- Entra a la página web de la Agencia Tributaria.

- Ve la Sede Electrónica.

- En la sección de Inicio, encuentra el recuadro de Todos los trámites. Presiona sobre la opción Impuestos y tasas.

- Haz clic sobre Declaraciones informativas.

- Modelo 345.

¿Cómo rellenar el modelo 345 por Internet?

Al cumplir con el paso anterior, es el momento de entrar al trámite e iniciar el proceso para rellenar el documento. Cada casilla debe completarse de forma correcta. Si tienes alguna duda sobre qué se presenta, sigue cada una de estas instrucciones:

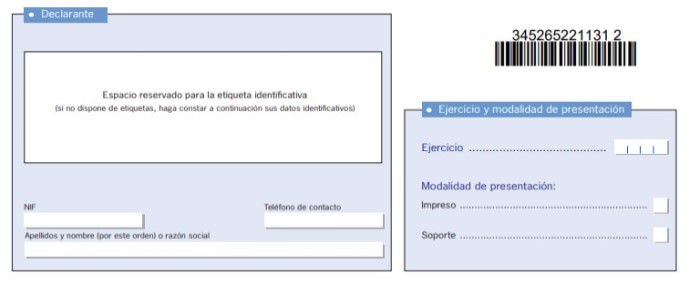

Declarante

La primera sección está destinada para las etiquetas que entrega la Aeat. En caso de que no las poseas, en la parte inferior hay unas casillas donde se debe especificar el NIF, número de contacto, nombres y apellidos de quien hace el trámite.

Ejercicio y modalidad de presentación

Se especifica los cuatro dígitos que componen al ejercicio y se debe marcar cuál es la modalidad de la presentación: impreso o soporte (vía Internet).

Declaración complementaria

Se debe marcar con una equis “X” solo si la presenta forma parte de una declaración previa. Asimismo, debe especificar cuál es la razón de ella: Por inclusión de datos, por modificación o anulación o sustituir la anterior. Al identificar la suya, escriba el número identificativo de la declaración anterior en la casilla que corresponde.

Resumen

En la sección resumen, el declarante tiene dos casillas por rellenar:

- Casilla 1: Se escribe el número de datos registrados, independientes a las claves y subclaves.

- Casilla 2: La cuantía total de los registros, independientes a las claves y subclaves.

Firma

El último recuadro solo requiere la fecha y la firma del contribuyente. El sistema carga los datos y, tras presentar la declaración, emite un documento en formato PDF que sirve como respaldo de la presentación.