En los asuntos tributarios hay que estar siempre al día, para tener siempre los mejores resultados con nuestra empresa. Por esto hoy te voy a presentar el Modelo 145, que es ampliamente utilizado en el campo laboral, aunque en muchas ocasiones existe desconocimiento del mismo.

Como probablemente ya lo sepas, a todos los trabajadores se les retiene todos los meses un determinado porcentaje destinado al IRPF. Este está determinado de acuerdo a las circunstancias particulares de cada trabajador, y por esto se ha creado este modelo.

¿Qué es el modelo 145?

Básicamente el Modelo 145, es un formato mediante el cual se comunican los datos al pagador de rendimientos del trabajo, o la variación de los datos previamente comunicados. Es un modelo clave que se debe presentar en relación a la declaración de renta.

Básicamente este modelo funciona para que se puedan comunicar los datos personales y familiares al empleador. Esto hace que se pueda calcular fácilmente el porcentaje a retener por el concepto del IRPF, que se deduce de la nómina de cada mes.

También se podrá solicitar que se de la aplicación de tipos de retención superiores en casos concretos. Sin embargo, estos se hacen por medio de otros formularios.

¿Es obligatorio presentar este modelo?

La presentación del Modelo 145, debe hacerse antes del primer día de cada año natural, o del inicio de la relación laboral. Se debe considerar la situación personal y familiar, la cual debe estar actualizada para estas fechas, aunque en el caso de cualquier variación se debe presentar al pagador de manera inmediata.

En los casos en los cuales no se produzca ningún tipo de variación en las circunstancias personales, no será necesario rellenar el formulario más de una vez. Sin embargo, existen algunas variaciones que en las que la presentación del Modelo 145 es inevitable.

Variaciones para un menor tipo de retención

Este tipo de variaciones de circunstancias personales y familiares, deben ser informadas de inmediato. Especialmente porque de esta manera se dará la regularización del tipo de retención, surtiendo efecto desde la fecha de la comunicación.

Se debe tener en cuenta que, cuando se trata de una menor retención, el período de presentación máximo para que aplique para la próxima nómina será de 5 días previos a la elaboración. Por lo tanto, si se presenta cuando ya se ha establecido la nómina del mes, se comenzará a aplicar la nueva retención desde el mes siguiente.

Variaciones para un mayor tipo de retención

Las variaciones que hacen que exista un mayor tipo de retención, es cuando las circunstancias personales o familiares sean más favorecedoras. En estos casos es indispensable avisar al pagador para regularizar el tipo de retención en un plazo de 10 días desde que las situaciones se produzcan.

Al igual que la anterior, se comenzará a aplicar siempre que se presente 5 días antes de la elaboración de la nómina. O en su defecto se aplicará desde el próximo mes según establece la ley.

Es importante saber que, si no existe una comunicación al pagador sobre la variación de las circunstancias personales. Todas las responsabilidades recaerán sobre el preceptor, quien podrá incurrir en multas en el caso de no comunicar dichas circunstancias.

¿Cómo se debe cumplimentar adecuadamente el modelo?

El Modelo 145 es relativamente sencillo de rellenar, puesto que está dividido en siete apartados sencillos. Aquí te explicaré cada uno de estos apartados para que puedas cumplimentar el modelo rápidamente y de una manera fácil.

Datos del perceptor que efectúa la comunicación

En esta sección se deben colocar todos los datos personales del trabajador, quién esta haciendo la comunicación de su situación actual al pagador. Aquí se incluyen datos de la situación familiar, discapacidades, movilidad geográfica, etc., que son datos clave a la hora de informar la situación.

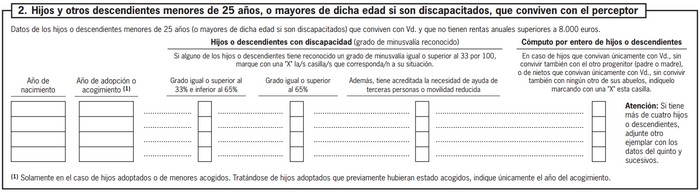

Personas dependientes

En esta sección se deben colocar todos los hijos menores de 25 años que dependan económicamente del trabajador. También se debe aclarar si se tiene convivencia habitual con los hijos que se relacionan en el formulario o si estos se han emancipado. Para saber que el hijo convive con el perceptor, se debe marcar la casilla “Cómputo por enteros”.

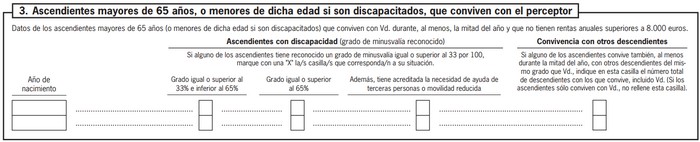

Ascendientes mayores de 65 años

En este apartado se deben rellenar los datos de cualquier adulto mayor de 65 años que conviva en el hogar. Aquí también se deben colocar los menores de edad que tengan algún tipo de incapacidad, y que no tengan rentas anuales mayores de 8.000 euros.

Pensiones en favor del cónyuge

Estos casos aplican para parejas que se encuentran separadas, y en las cuales pueden existir importes anuales por resolución judicial que deben pagarse. También aplica para las anualidades por alimentos para los hijos.

Deducción por adquisición o rehabilitación de vivienda

Este apartado aplicará únicamente para los contribuyentes que hayan adquirido sus viviendas o que hayan hecho rehabilitaciones en las mismas antes del 1 de enero de 2013. Todas las posteriores no tendrán ningún tipo de deducción en el IRPF.

Fechas de firma y acuse de recibo

Estos son los últimos dos campos del formulario, en estos se colocarán los datos de fecha y firma del perceptor. Además, la empresa tendrá que rellenar el acuse de recibo, mediante el cual se tendrá un soporte de que se ha establecido la comunicación adecuada entre el perceptor y el pagador.

¿Qué sucede si se colocan datos falsos en el modelo?

En los casos en los cuales se coloquen datos falos, inexactos o incompletos en el Modelo 145, o en los casos que no se comunique la variación de circunstancias, especialmente cuando se deba a una retención superior. Se procederá a aplicar una infracción tributaria.

La infracción tributaria será una multa con una sanción del 35% hasta el 150% de las cantidades que se hayan dejado de retener por esta causa. Este tipo de sanción dependerá de la gravedad de la infracción que puede ser leve o grave.

Es por esto que en todos los casos se deben colocar los datos verídicos, y en el caso de que se produzca cualquier variación en las circunstancias personales, se debe informar de inmediato.

¿Se puede rellenar el Modelo 145 online?

El Modelo 145 no se puede rellenar de manera online, especialmente porque este no se presentará directamente a la Agencia Tributaria. Este debe ser descargado pinchando aquí, y se debe cumplimentar de manera manual como te he explicado anteriormente.

El modelo se presentará única y exclusivamente a la empresa que tiene contratado al perceptor, para hacer los ajustes de retenciones. Recuerda que, en todos los casos la presentación de este modelo es de carácter obligatorio por parte de todos los trabajadores, especialmente cuando sus circunstancias hayan cambiado.