La llamada Cláusula Suelo ha generado una gran polémica durante los últimos años, especialmente porque en muchas hipotecas con los bancos son cobradas. Sin embargo, incluso el Tribunal Supremo consideró declararlas nulas, especialmente porque terminabas pagando un monto extra que no te correspondía.

Sin embargo, en la actualidad aún existe la posibilidad de que te apliquen esta cláusula, por lo cual debes esta atento para que no te la apliquen. Si te interesa conocer todo respecto a la cláusula suelo, y especialmente saber si te está afectando, entonces te invito a que sigas leyendo y encontrarás la información.

¿Qué es la Cláusula Suelo?

Esta es una condición que se incluía en los contratos de créditos hipotecarios de tipo variable hechos con los bancos. De esta forma se obligaba al cliente a abonar un tipo de interés mínimo, sin importar en lo absoluto la evolución o la situación del mercado.

Esto causó que, cuando se desplomó el Euribor, las cuotas hipotecarias no bajaron, todo por culpa de la cláusula suelo. Por lo tanto, desde el año 2013, esta se declaró nula, lo que obligaba a los bancos a devolver a los clientes lo que habían pagado de más desde el inicio del préstamo.

Sin embargo, en la actualidad puede que aún te estén aplicando la cláusula suelo sin que te des cuenta. Y esto es completamente ilegal, por lo cual debes hacer una reclamación de manera inmediata a la entidad con la que tengas tu crédito hipotecario de tipo variable.

¿Cómo saber si tengo esta cláusula?

Existen varias formas de saber si se te está aplicando el cobro de ésta. Todas ellas son fáciles de aplicar y no tendrás que ir a ninguna parte. Simplemente tendrás que tener en cuenta los siguientes aspectos para saber si la tienes aplicada:

Escritura de la hipoteca

Una de las maneras más sencillas de saber si tienes la cláusula suelo, es consultado la escritura del crédito hipotecario. En la escritura aparecerá si la tiene la incluida o no, siendo esta la forma más sencilla de saber si se te aplicará o no.

Para que sepas exactamente si la tienes aplicada en tu contrato, debes ir directamente a las condiciones financieras. En la parte donde habla de amortización, intereses, etc. Tendrá que aparecer un apartado dedicado a la cláusula suelo, que no aparecerá con este nombre.

Debes tener en cuenta que, se disfrazará con diferentes nombres para que no te des cuenta. Dentro de ellos puedes encontrar:

- Límites a la aplicación del interés variable

- Tipo de interés variable

- Límite de la variabilidad

- Tipo de interés mínimo

- Limitación al tipo de interés

- Entre otros

Como puedes ver, en ningún caso se mencionan las palabras Cláusula Suelo, y es por esto que muchas personas la tienen aún en sus contratos sin saberlo.

Recibo del banco

Otra forma fácil de saber si te están cobrando la cláusula suelo es mirar los recibos que te llegan del banco. Allí debes mirar específicamente el apartado que dice “Tipo de interés”, en el caso de que supere el valor del Euribor, incluyendo el diferencial del contrato, entonces te están cobrando la cláusula suelo.

Si no quieres hacer cálculos al respecto, entonces la manera más sencilla de saber si tienes aplicado el cobro es preguntando en el banco. El banco debe decirte si la tienes o no aplicada, y en todos los casos te debe dar las instrucciones para quitarla.

¿Por qué son ilegales este tipo de cláusulas?

En sí misma la cláusula es completamente legal, pero al no haber informado al cliente que los contratos tenían este cobro y lo que conllevaba esto se convirtió en ilegal. Esto especialmente porque los hipotecados no entendían completamente lo que contenía el contrato.

Además, para que se pudiera aplicar sin ningún tipo de problema, los bancos debieron colocar una tasa con un techo más bajo. Pero, las tasas que llegaban a poner llegaban al 12%, que es una tasa muy elevada para ésta y que perjudicaba directamente a los clientes.

Por estos motivos es que se dictó que es completamente ilegal, y todos los que la tienen aplicada en sus contratos deben recibir de vuelta el dinero pagado de más por la misma. Es decir, es como si nunca hubiera existiera, y los bancos deben devolver el dinero cobrado.

¿Todos los bancos aplicaban esta cláusula?

Se debe tener en cuenta que, en algunos bancos, este tipo de cláusula nunca se utilizó. Sin embargo, para estar completamente seguros de que no haya existido la cláusula en los contratos, se debe analizar muy bien el contrato hipotecario.

De esta forma, en el caso de que se haya aplicado, se debe solicitar de manera inmediata la devolución de los valores correspondientes al pago en los períodos correspondientes. Es importante tener en cuenta que, si tu hipoteca se ha estancado desde el año 2010 aproximadamente, puede que tengas esta cláusula y debes reclamarla.

¿Cómo se debe hacer la reclamación?

Es importante conocer que desde el año 2017 se ha reglamentado una ley que permite la reclamación de las cláusulas suelo abusivas. De esta forma se garantiza que los ciudadanos puedan hacer su reclamación ante las entidades bancarias.

Este nuevo mecanismo lo que busca es devolver los cobros abusivos hechos por los bancos en base a la cláusula suelo. Esto afectará incluso a las hipotecas vencidas, y se ha marcado un plazo aproximado de 15 años para que se pueda hacer la reclamación.

Las reclamaciones deben ser puestas directamente en las oficinas bancarias en las que se tramitó la hipoteca. Allí es indispensable iniciar la reclamación sobre el contrato que se ha establecido.

En todos los casos se pueden presentar dos escenarios posibles cuando se haga la reclamación:

El banco tiene la razón

En algunos casos la respuesta del banco puede ser negativa. Se asegura que el cobro no ha sido abusivo, y que el banco ha hecho lo necesario para garantizar el bienestar del cliente. En estos casos se determina como un proceso no válido, y el cliente podría comenzar con una reclamación judicial en el caso de necesitarlo.

El banco reconoce que la cláusula no es correcta

El segundo caso que se puede presentar, es que el banco acepte que se cobró indebidamente durante el período de vigencia de la cláusula. De esta forma el cliente recibirá la cuantía que se calcule más un interés de mora que beneficiará al cliente.

En todos los casos, desde que se presenta la reclamación el banco tendrá un período máximo de tres meses para contestar. En el caso de no recibir la respuesta, se puede iniciar un proceso judicial contra el banco por parte del cliente.

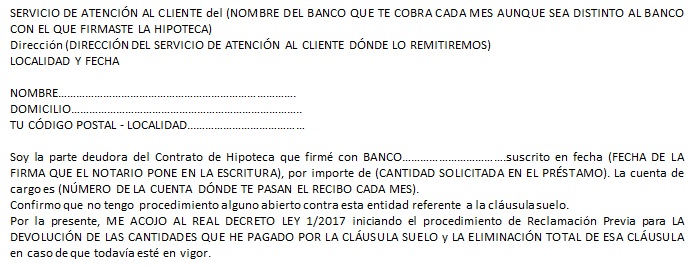

Modelo de reclamación cláusula suelo

A continuación te mostraremos un modelo para iniciar la solicitud de reclamo ante la entidad bancaria correspondiente de los cobros indebidos por la cláusula suelo. Es importante tener en cuenta que debes incluir algunos puntos claves para que tu reclamo sea válido. En este sentido te indicamos los datos a incorporar:

- Dirección del servicio de atención al cliente de tu banco.

- Datos del solicitante.

- Localidad y fecha de la solcitud.

- Descripción del reclamo: identificación del banco, fecha de la firma de la escritura, cantidad del préstamo, número de la cuenta donde te pasan mensualmente el recibo.

- Firma del solicitante.

Para obtener el modelo puedes hacer clic aquí. Después de decargar el documento, completa la información con tus datos y los de tu entidad. Imprime el modelo dos veces y presentalo ante la entidad bancaria correspondiente.

¿Cómo presentar el modelo?

Existen dos formas de hacer llegar el documento al Servicio de Atención al Cliente de tu identidad (SAC) estas son:

- Entregarla en una sucursal de tu entidad, recuerda que es obligatorio que accedan a sellarte una copia del documento.

- Por medio de una carta certificada con acuse de recibo, en este caso debes guardar la tarjeta color rosa donde confirman la entrega.

Es obligatorio que presentes dos copias del documento y puedas contar con una firmada y sellada por la entidad. Así contarás con una prueba de tu solicitud en el caso que debas proceder de manera judicial. Debes tener en cuenta los tres meses de plazo para que el banco te responda.