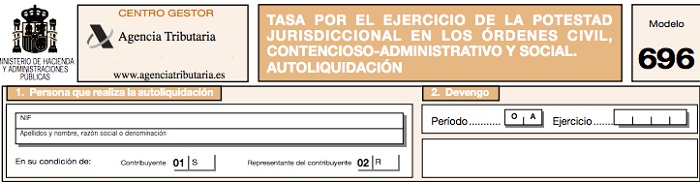

El modelo 696 trata sobre la aplicación efectiva de una tasa tributaria. Refiriéndose a la autoliquidación judicial por el ejercicio de la potestad jurisdiccional en las órdenes civil, contencioso – administrativo y social. El mismo entró en vigencia a partir de la publicación del Boletín Oficial del Estado con fecha del 15/12/2012, según orden ministerial que regula el Modelo 696 para su presentación y pago, mediante la Orden HAP/2662/2012, de fecha 13/12/12

Pero en sí ¿De qué trata este Modelo 696? ¿Cuál es su entorno o contexto donde se aplica? ¿Quiénes y cuándo deben presentarlo? Y lo más importante de todo, ¿Cómo debo rellenar este nuevo formulario de forma correcta? Interrogantes como esta estaremos abordando en el presente artículo. Continúa con la lectura que gustosamente presentamos para ti y así podrás aclarar todas las posibles dudas que tengas al respecto.

¿Qué es el modelo 696?

El modelo 696 atiende o considera todo lo concerniente a las autoliquidaciones de la tasa judicial. Pero única y exclusivamente en el ejercicio de la potestad jurisdiccional para las ordenes referidas a lo civil, contencioso – administrativo y social. Es un nuevo modelo justo y necesario para los procesos judiciales, el cual ya es una realidad para los ciudadanos en España en la aplicación de estas nuevas tasas judiciales. Como se mencionó al principio, es un impuesto que atiende a ciertos procesos judiciales y que grava el hecho de presentarse a la justicia.

Finalidad de este modelo

Estas tasas judiciales se aprobaron con la finalidad de agilizar los procesos judiciales que se estaban presentando constantemente y evitar exceso de procesos sobre este tema. De igual forma, es un modelo que pretender cuadrar las cuentas nacionales, contando con un modelo ajustado para tal propósito el cual permitirá la autoliquidación judicial.

Para lograr una mayor comprensión del tema en cuestión, vamos a explicar un brevemente lo que se refiere las tasas judiciales. Estas tasas son aquellas que gravan, imponen o consignan el ejercicio de un conjunto de actos procesales dentro del contexto civil, contencioso – administrativo y social. Este modelo no tiene aplicabilidad para los procesos judiciales para los asuntos militares y penales.

Entonces tenemos que este impuesto, el cual también existen exenciones, recae sobre todas aquellas personas que susciten u originen el ejercicio de la potestad judicial en las áreas ya mencionadas. En la práctica o aplicabilidad del modelo, el demandante será quién deba hacer frente a la tasa en cuestión. La cancelación o pago del mismo podrá efectuarlo el abogado. Este pago de la tasa y su autoliquidación deberá realizarla antes de la presentación del escrito procesal, según lo estipulado en la Orden HAP/2662/2012, de 13 de diciembre.

¿Quiénes deben presentar este modelo?

Todos aquellos contribuyentes que incentiven el ejercicio de la facultad o potestad jurisdiccional. En función de las órdenes citadas en este artículo y realicen el hecho imponible de las mismas. Es decir, la acción o relación que marca el inicio de la obligación tributaria. Pudiendo realizar el pago respectivo de la tasa judicial a través de la representación procesal o a través del abogado en nombre y cuenta del sujeto pasivo.

Si no cuentas con los recursos para contar con un abogado privado, te presentamos como contratar un abogado de oficio.

Este formulario o modelo 696 no debe ser presentado por todos aquellos sujetos que se encuentren exentos de pago de la tasa en cuestión. Estos sujetos son todas aquellas personas que hayan registrado el derecho al apoyo jurídico gratuito o los incursos en procesos referentes a la capacidad, filiación y menores. Así como procesos matrimoniales que atiendan meramente sobre guarda y custodia de hijos o sobre alimentos reclamados de un padre frente al otro en nombre de los hijos menores.

Tasas judiciales

Las tasas judiciales específicas relacionadas a este tema varían según la orden judicial que se esté tratando. La tabla siguiente muestra las diferentes tasas tributarias del modelo 696:

- Orden jurisdiccional civil:

- Verbal y cambiario: 150 €

- Ordinario: 300 €

- Monitorio, monitorio europeo y demanda incidental en el proceso concursal: 100 €

- Ejecución extrajudicial y oposición a la ejecución de delitos judiciales: 200 €

- Concurso necesario: 200 €

- Apelación: 800 €

- Casación y extraordinario por infracción procesal: 1.200 €

- Orden jurisdiccional contencioso – administrativo:

- Abreviado: 200 €

- Ordinario: 350 €

- Apelación: 800 €

- Casación: 1.200 €

- Orden jurisdiccional social:

- Suplicación: 500 €

- Casación: 750 €

Aunado a ello, habrá que añadir un impuesto variable, siendo un porcentaje de la cantidad de dinero en litigio. Esta escala o estimación de porcentajes está referido en la Ley 10/2012 de 20 de noviembre, el cual, como refleja la misma, nunca se excederá de los 10.00 euros, expresados en la siguiente tabla:

- De 0 a 1.000.000 €:

- Tipo %: 0,5

- Máximo Variable: 10.000 €

- Resto:

- Tipo %: 0,25

- Máximo Variable: 10.000 €

Cómo rellenar el modelo 696

Este modelo deberá ser rellenado de forma electrónica. Es decir, a través de la página oficial de la Agencia Tributaria de España. Por lo tanto, este modelo no está disponible en la acostumbrada forma física y no se podrá encontrar en estancos, Delegaciones o en Agencias de la Administración Tributaria. También tendrá que tener presente los aspectos siguientes:

- Si usted es catalogado como grandes empresas: Las grandes empresas, así como también las denominadas sociedades anónimas y limitadas, tendrán que presentar dicho modelo de la misma forma que realizará las demás autoliquidaciones tributarias. Mediante presentación por Internet y pago electrónico mediante cargo en cuenta o tarjeta. En este sentido, es de carácter obligatorio contar con un certificado electrónico que acredite la identidad.

- El resto de contribuyentes (personas físicas o entidades que no sean sociedades anónimas limitadas): podrán comparecer el modelo 696 de forma electrónica donde, al igual que las grandes empresas, tendrá que contar con un certificado electrónico o bien podrá rellenar el formulario disponible en la web de la Agencia Tributaria que se obtiene con las opciones de tipo de acceso: con Certificado electrónico o DNI electrónico, con [email protected] PIN, con número de referencia y sin identificación. Una vez cumplimentado de forma correcta todo el formulario 696, puede proceder a llevar la autoliquidación a la entidad financiera colaboradora para poder efectuar el ingreso.

Aspectos Finales

Es de acotar que, para el cálculo de la tasa se sumarán las cuantías de cada una de las acciones objeto de acumulación. Como se reflejó en puntos anteriores, la cuota tributaria quedará compuesta por la cantidad fija según el tipo de proceso y otra parte variable como resultado de aplicar la escala prevista en el artículo 7 de la citada Ley 10/2012 a la base imponible monetaria.

Debe tener en cuenta que este importe de la tasa no puede ser aplazado, fraccionado o someterlos a algún tipo de compensación bajo ningún concepto. Como paso final y no menos importante, el contribuyente deberá contribuir a la oficina judicial el recibo que respalde la presentación y pago del modelo 696.