La Agencia Tributaria dispone de distintos procedimientos para que los contribuyentes cumplan con sus responsabilidades fiscales. Los modelos forman parte de este grupo de modalidades para presentar declaraciones informativas o con autoliquidaciones. En cuanto al Impuesto sobre el Alcohol y Bebidas derivadas plantea todo el trámite por medio del modelo 554. Así como el modelo 553 controla lo relacionado con el Impuesto Especial en fábricas y depósitos de vinos y bebidas fermentadas y el modelo 561 fiscaliza el Impuesto Especial sobre la Cerveza.

El modelo 554 está orientado a todo el proceso de las bebidas alcohólicas. En este punto, y gracias a este formulario, Hacienda regula y controla todo lo relacionado con el impuesto: la producción, comercialización y exportación. Este modelo debe presentarse por vía Internet y cumplir con ciertas recomendaciones para cumplimentarlo de forma correcta. Si quieres saber más sobre el documento de la Aeat, aquí vamos a explicarte cada detalle del mismo.

¿Cómo rellenar el modelo 554?

El modelo 554, como antes mencionamos, regula todo lo relacionad al Impuesto sobre el Alcohol y Bebidas Derivadas. Es un formulario que no es complicado de rellenar. Sin embargo, debe realizarse de forma correcta. Es por ello que, si tienes dudas sobre cómo rellenarse, aquí vamos a explicarte. Lo primero que debes saber es que el modelo está compuesto por seis apartados. Cada uno se cumplimenta de la siguiente manera:

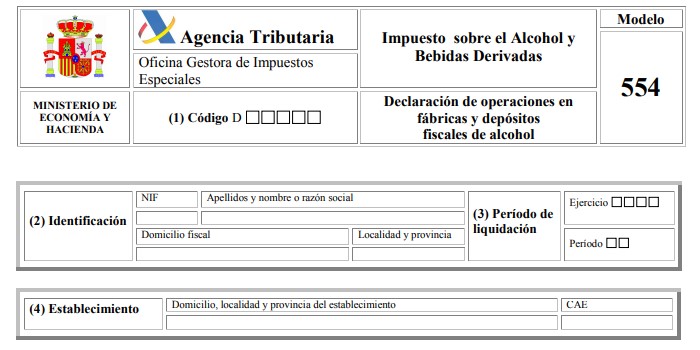

Código

El primero apartado del modelo 554 se debe rellenar el código de la Oficina Gestora de Impuestos Especiales. Este código puedes encontrarlo en el anexo XLIII de la orden EHA /3482/ 2007 del 20 de noviembre. En caso de que la presente sea un declaración consolidad, el código a agregar debe ser el que está en el acuerdo de centralización de ingresos.

Identificación y periodo de liquidación

La segunda casilla responde a la identificación del contribuyente. Eso significa que debe rellenar todos los datos como NIF, nombres y apellidos, domicilio fiscal y localidad.

El tercer apartado pertenece al periodo de liquidación. En la casilla de ejercicio se debe agregar el año en el cual se realiza la declaración. Mientras que en la casilla de periodo debe especificarse cuál es el trimestre correspondiente al trámite. El mismo se escribe de la siguiente manera:

1T: Primer trimestre.

2T: Segundo trimestre.

3T: Tercer trimestre.

4T: Cuarto trimestre.

Establecimiento

En el apartado cuatro se debe cumplimentar con los datos del establecimiento que corresponden a esta declaración. Si se trata de una declaración consolidada no se rellena la casilla CAE y se define como una declaración consolidada.

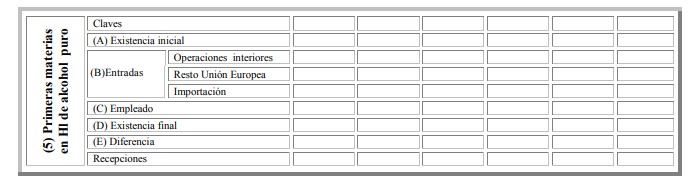

Primeras materias en HI de alcohol puro

Todos los volúmenes de las primeras materias deben expresarse en hectolitros de alcohol puro. Cada uno de ellos con dos decimales. Cuando se trate de desnaturalizantes se debe expresar en litros reales. Cada casilla se completa de la siguiente forma:

Claves: Se debe colocar el número al alcohol que corresponde:

- 21. Vino

- 22. Lías frescas o secas.

- 23. Piquetas, orujos caldos de pozo.

- 24. Caldos fermentados de jugos, mieles y melazas de cañas.

- 25. Caldos fermentados de jugos, mieles y melazas de remolacha.

- 26. Caldos fermentados y maltas de cereales.

- 27. Caldos fermentados de otras materias.

- 31. Desnaturalizante.

Existencia inicial: Cantidades de los primeros materiales en el establecimiento al comenzar el año. Este debe coincidir con el final de la declaración pasada.

Entradas: Cantidades de las primeras materias en el establecimiento que deben darse en el periodo según el documento de circulación y el origen:

- Operaciones interiores.

- Resto de la Unión Europea.

- Importación.

Empleado: Cantidades de las materias que se utilizaron en el lapso para la fabricación del alcohol.

Existencia final: Cantidades de las materias que quedaron en el establecimiento al terminar el periodo-

Diferencia: Cantidades restantes de cada materia. Se realiza siguiendo la siguiente fórmula:

Existencia inicial + entradas – empleados – existencia final.

E: A + B – C – D

Recepciones: Todas las cantidades de primeras materias que sean objeto de impuestos especiales que estén en el establecimiento. Esto, siempre que la fecha de salida del local original sea del mismo periodo.

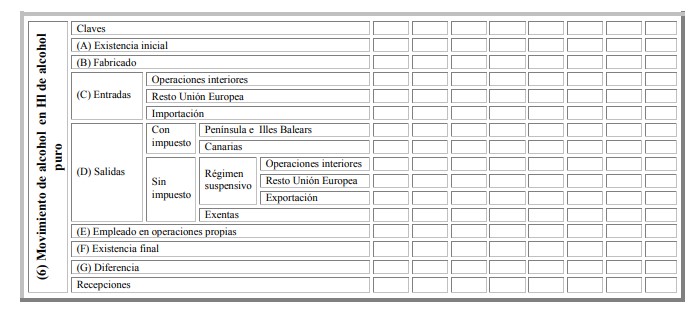

Movimiento de alcohol en el HI de alcohol puro

Todos las cantidades de alcohol deben expresarse en hectolitros de alcohol puro. Cada uno de ellos con dos decimales. La cifra debe estar redondeada, si supera el 5 por un número mayor o menor en caso de tener decimales menores.

Claves: Se establecen los dígitos según el tipo de alcohol:

- 40. Holandas de vino, hasta 70 % Volúmenes.

- 41. Aguardientes y destilados de origen vínico.

- 42. Alcoholes neutros de origen vínico.

- 43. Aguardientes y destilados de frutas distintos de la uva.

- 44. Los demás aguardientes.

- 45. Alcoholes neutros de origen agrícola.

- 46. Alcoholes y aguardientes impuros (cabezas, colas y más.)

- 47. Alcoholes deshidratados.

- 48. Otros alcoholes no expresados.

- 49. Alcohol totalmente desnaturalizado.

- 50. Alcohol parcialmente desnaturalizado (desnaturalizante general).

- 51. Alcohol parcialmente desnaturalizado (desnaturalizante especial).

Existencia inicial: Cantidades de alcohol que hay en el establecimiento al comenzar el año. Este debe coincidir con el final de la declaración pasada.

Fabricado: Cantidades de alcohol fabricados en el establecimiento en el periodo correspondiente.

Entradas: Cantidades de alcohol que hay en el establecimiento que deben darse en el periodo según el documento de circulación y el origen:

- Operaciones interiores.

- Resto de la Unión Europea.

- Importación.

Salidas: Especifica las cantidades de alcohol que están expuestas o no al pago de impuestos.

Empleado en operaciones propias: Cantidades de alcohol que sirve, posteriormente, que sirve para un nuevo proceso de producción.

Diferencia: restante cada producto obtenido de la siguiente forma:

Existencia inicial + Fabricado + Entradas – Salidas – Empleado en operaciones propias – Existencia final

G: A + B + C – D – E – F

Recepciones: Todas las cantidades de alcohol que sean objeto de impuestos especiales que estén en el establecimiento. Esto, siempre que la fecha de salida del local original sea del mismo periodo.