Todos los ciudadanos están obligados a asumir responsabilidades fiscales. En este punto no importa si eres un gran empresario, trabajador dependiente o un autónomo, Hacienda tiene un modelo para ti. Bajo este concepto, existen diversos tipos de formularios relacionados con el Impuesto sobre el Valor Añadido (IVA). Cada uno aborda una situación distinta, así como diferentes sujetos pasivos. El modelo 390 sirve para las autoliquidaciones del IVA, el modelo 303 para presentar la declaración trimestral del mismo impuesto y, el modelo 309 es una autoliquidación, en este caso, para los autónomos.

El formulario no requiere presentaciones periódicas, como otros modelos del IVA. El 309 está vinculado con las compras europea que se adquieren en comercios minoristas que posean recargos por equivalencia. Si formas parte de este gremio, sabes muy bien que no necesitas presentar el modelo 303, en sustitución, debes entregar el modelo 309. Ya que es un documento que no tiene presentación frecuente, muy poco se conoce sobre él. Es por ello que, aquí dedicamos este artículo para explicar cada detalle del mismo. ¿Qué es?, ¿Quién está obligado a presentar el formulario? y ¿Cuándo se presenta?

¿Qué es y para qué sirve el modelo 309?

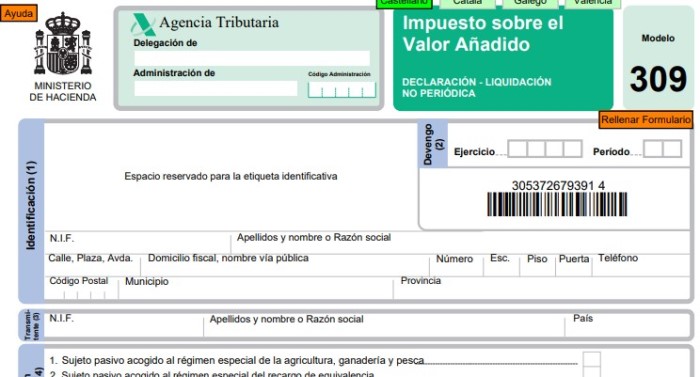

El modelo 309 es un formulario de la Agencia Tributaria que se utiliza para presentar el Impuesto sobre el Valor Añadido (IVA). Para diferenciarlo del modelo 390, el 309 va dirigido a los autónomos que tengan recargo de equivalencia y realicen comprar intercomunitarias de un medio de transporte nuevo.

El modelo tiene una forma particular de trabajar. Para hacerlo más explícito, creamos un ejemplo para ti. Cuando un autónomo compra, lo legal es recibir una factura por la adquisición. En ella se aplica el IVA relacionado por la compra más un el recargo por equivalencia. La administración tributaria, en aras de compensar por el pago del IVA más el recargo adicional, exime al contribuyente de presentar el modelo 303.

No obstante, cuando se factura fuera de España a cualquier país dentro del bloque europeo, entra en vigencia el modelo 309. Ya que posees un recargo por equivalencia, más el IVA de la compra, es necesario presentar el formulario aquí mencionado. Para realizar todo este trámite, entra en vigencia en 2017 el documento.

¿Quién está obligado a presentar el formulario?

El modelo 309 tiene un amplio gremio de sujetos pasivos. Sin embargo, como regla general agrupa a todos los contribuyentes que no tributan el modelo 390. Como antes mencionamos, es un formulario de resumen anual, eso quiere decir que no se presenta con frecuencia como el resto de los modelos del IVA. Para saber quién lo presenta, preparamos la siguiente lista para ti:

- Quien paga el IVA por la adquisición intracomunitaria de un medio de transporte nuevo.

- Quien paga el IVA por compras intracomunitariamente de bienes. Quien realice entregas de bienes e inversiones inmobiliarias, prestación de servicios en procesos judiciales de ejecución forzosa como:

- Agricultores, ganaderos y pescaderos.

- Quien ejerza el régimen de recargo de equivalencia.

- Fundaciones benéficas.

- Empresas que no poseen derecho a reducción del IVA soportado.

¿Cuándo se presenta el documento?

Tal y como ocurre con otros modelos del Impuesto sobre el Valor Añadido, el modelo 309 y su liquidación se presentan en distintos plazos, según sea el gremio donde se encuentre el contribuyente. Es una declaración anual que tienes diferentes plazos de presentación.

- Quien compre un medio de transporte nuevo de forma intracomunitaria, debe presentar el modelo 309 durante los 30 días previos de la adquisición. Así como también, antes de la matriculación definitiva del medio de transporte. En este caso, se debe presentar un modelo 309 por cada medio de transporte comprado de forma intracomunitaria.

- Para quienes se dedican a las entregas de bienes e inversiones inmobiliarias, prestación de servicios en procesos judiciales de ejecución forzosa deben presentar el modelo 309 30 días después desde el abono por la adjudicación. Ten en cuenta que no se puede proceder a este trámite sin la facturación que justifique la actividad.

Modalidad de presentación del modelo

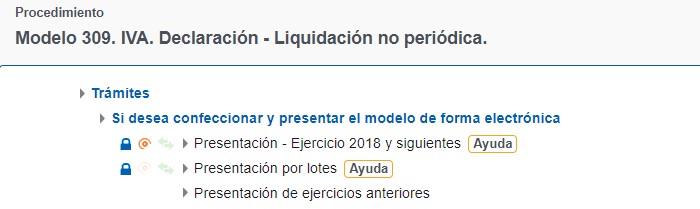

El modelo 309 tiene dos formas de presentarse: presencial y vía Internet. La más usada y procurada por la Agencia Tributaria es realizar la declaración por vía telemática. Para eso, se dispone de un sistema web que permite la cumplimentación y presentación de este y cualquier otro modelo. En caso de que desees realizar el trámite por este medio, debes seguir los siguientes pasos:

- Entra a la sede de la Agencia Tributaria.

- Cuando estés en el portal, ve a la Sede Electrónica del mismo.

- En el recuadro de Todos los trámites selecciona la opción Impuestos y tasas.

- Presiona sobre la sección IVA.

- Escoge el modelo 309.

Ten en cuenta que, si presentas el modelo por vía telemática necesitas un DNI o certificado electrónico que sirva como identificación ante el sistema. Si lo tienes, solo presiona la primera opción de presentación y comienza a cumplimentar.

Por el contrario, si quieres presentarlo de forma presencial, se debe entrar, de igual manera, a la Sede Electrónica de la Aeat y realizar una predeclaración. Este trámite emite un documento en formato PDF que es posible descargar e imprimir y presentarlo en las Entidades Financieras Colaboradoras solo si el resultados es ingresar. Si el documento supone cualquier otro resultado, debe presentarse ante las oficina de Hacienda.

¿Cómo rellenar el modelo 309?

Cumplimentar el modelo 309 es muy sencillo. Sin embargo, no dejes de verificar cada dato que suscribas sobre las casillas. En caso de que no comprendas cómo formular un apartado, no te apresures. Puedes comunicarte con un experto en tributos o llamar a la Agencia Tributaria al 901 33 55 33.

El modelo está compuesto por nueve secciones que contienen distintas casillas para la correcta cumplimentación del mismo. Las secciones se distribuyen de la siguiente forma:

- Identificación.

- Devengo.

- Transmitente.

- Adjudicatario.

- Situación tributaria.

- Hecho imponible.

- Características y datos técnicos de vehículo.

- Liquidación.

- Declaración complementaria.

En aras de que cada casilla se puede rellenar de forma correcta, la Agencia Tributaria diseñó un manual con todas las instrucciones para la cumplimentación. Para seguir los pasos preparados por la Aeat, presiona aquí. Al finalizar el proceso, debes enviar y el sistema emite el documento cumplimentado en formato PDF.