La Ley de Impuesto Sobre Sociedades (LIS) permite que activos por impuestos diferidos se conviertan en créditos exigibles ante la Agencia Tributaria. En este sentido, esta cuantía exigible a la Aeat, se puede pedir como un pago en efectivo o para abonar otras deudas tributarias. De esto, precisamente trata el modelo 221. Para gozar de este tipo de beneficios se debe cumplir con ciertas condiciones y requisitos por parte de la empresa. Todo esto se expresa de forma más explícita en el artículo 130 de norma antes mencionada.

Para este trámite solo se reconoce un activo por impuesto aplazado. Para ello, debe resultar probable que la entidad tiene ganancias tributarias suficientes para que se garantice este trámite en el futuro. El modelo 221 puede presentarse exclusivamente por Internet, a través de la página web de la Agencia Tributaria. Todo lo que necesites saber sobre este modelo, lo hallarás en este artículo. Si quieres saber más, continúa leyendo.

¿Quién puede presentar el modelo 221?

Cualquier contribuyente del Impuesto sobre Sociedades que posean ciertos activos por impuestos diferidos determinantes en la ley, y que, requieran tener los derechos establecidos en el artículo 130 de la LIS. Es por ello que, cualquier contribuyente que se encuentre en este contexto debe presentar el modelo 221.

Este modelo es opcional, eso quiere decir que será la entidad dominante la sociedad la que decida si se opta o no la solicitud.

¿Cuáles son los requisitos para recibir la conversión de activos?

Para solicitar la conversión de activos por impuesto diferido en crédito exigible a la Agencia Tributaria se requiere cumplir con las siguientes condiciones:

- El contribuyente debe registrar pérdidas en sus cuentas durante el año. Estas deben ser contables, auditadas y aprobadas por las instituciones correspondientes.

- Que la empresa sea declarada jurídicamente como objeto de liquidación o insolvente.

No obstante, la Ley de Presupuestos Generales del Estado -en el año 2017- agregó un nuevo requisito para la recibir la conversión en caso de que las condiciones anteriores no satisfagan a la entidad. Para ello se debe pagar la prestación patrimonial. La misma se calcula con el 1.5 % del importe total de los activos que existan el último día del período impositivo del Impuesto sobre Sociedades. De esta forma se autoliquida el modelo 221.

El pago de esta prestación patrimonial se hará desde el mismo formulario de Hacienda.

¿Cuál es el plazo para presentar formulario de la Aeat?

El modelo 221 se presentará y se registrará el importe a partir de los 25 días naturales posteriores. Estos, siguientes a los seis meses que concluyen el periodo impositivo. Si el vencimiento del plazo se da un día no laboral, se desestimará ese día y se retomará el siguiente día hábil laboral.

Después de presentarse el modelo 221 de prestación patrimonial, es necesario entregar ante la Agencia Tributaria en la declaración de Impuesto sobre sociedades –modelo 200, página 19 o el modelo 220 página 1- el número justificante identificativo.

¿Cómo cumplimentar el modelo 221?

El modelo 221 posee cinco apartados definidos por intertítulos. Cada uno está compuesto por casillas que deben rellenarse para cumplir con la correcta cumplimentación del mismo. Recuerda que la cumplimentación del mismo se hace únicamente por Internet. Para ello, haz clic aquí y comienza a rellenar tu modelo.

El formulario está estructurado de la siguiente forma:

- Identificación.

- Devengo.

- Liquidación.

- Ingreso.

- Complementaria.

Aquí vamos a explicarte paso a paso cómo rellenar el modelo. Sigues estas instrucciones y realiza el trámite.

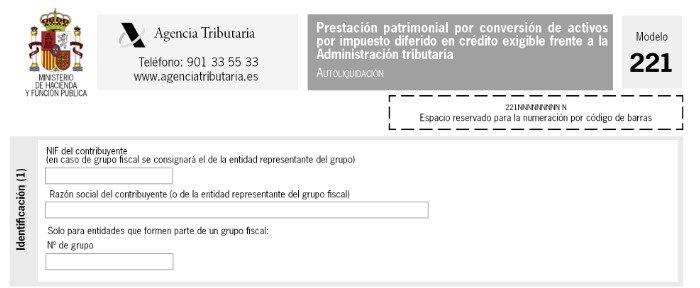

Identificación

Se aplicarán los datos de identificación del contribuyente. En caso de que quien realice el trámite sea un grupo fiscal, se debe agregar el NIF, razón social y número de grupo del representante del mismo.

Devengo

La casilla de ejercicio se escribe en cuatro dígitos el año del periodo impositivo. En tipo de ejercicio se coloca la clave que corresponda según sea el caso. Esto se estima de la siguiente forma:

- Ejercicio económico de doce meses de duración, que tenga coincidencia con el año natural.

- Ejercicio económico de doce meses de duración, que no tenga coincidencia con el año natural.

- Ejercicio económico de duración menor a los doce meses.

En la declaración relativa al periodo impositivo comprendido desde el.. al las fechas de inicio y fin del periodo impositivo. Esta debe estar escrita con seis dígitos: Día/mes/año.

Liquidación

- En la casilla número uno se describe la generación integra de los activos por impuestos diferidos con derecho a conversión hechos desde 2008 a 2015.

- La casilla número dos se especifica importe que deriva de la suma de las cuotas líquidas positivas del impuesto.

- La casilla número tres la diferencia de la cuantía derivada de las dos casillas anteriormente mencionadas.

- En la casilla cuatro se describe el 1.5 %.

- En la casilla cinco se escribe el resulta al aplicar el 1.5 % al importe definido de la casilla tres. La cantidad de ello se debe colocar en dos decimales, para ello, es necesario redondear la cantidad.

- La casilla seis se debe completar si este proceso es complementario de otro. Si es así, se escribe el importe de la presentación anterior.

- La casilla siete se agrega el importe del apartado cinco que es la declaración complementaria. Si es una declaración procedente de otra, se de restar la cuantía de la prestación presentada previamente.

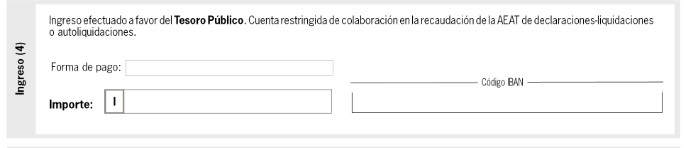

Ingreso

En este apartado se debe especifica la forma de pago. Si este se hará por adeudo de cuentas se debe rellenar el código internacional de cuenta bancaria (Iban) que según corresponda.

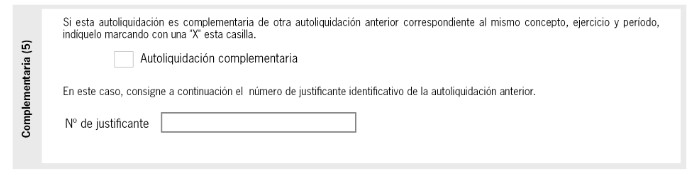

Declaración complementaria

Finalmente, este documento debe marcar con una equis “X” en el recuadro si es un autoliquidación complementaria. Así como también se explicó la cumplimentación de la casilla seis del apartado tres. Se agrega, además, el número justificante identificativo del documento anterior.

Si sigues cada una de estas instrucciones, estamos seguros que harás una cumplimentación correcta del modelo 221. En caso de tener una duda sobre tu presentación, puedes comunicarte con la Agencia Tributaria. Puede ir a una de sus sedes y tener una asesoría personal o llamar al 901 33 55 33. También es posible acudir a un especialista en procesos tributarios.