El Modelo 562 tiene como finalidad velar por el correcto cumplimiento de los requisitos formales para la presentación de las declaraciones y liquidaciones de los Impuesto Especiales sobre Productos Intermedios. El órgano responsable de este trámite es la Agencia Estatal de Administración Tributaria (AEAT).

En este modelo se declara la fabricación e importación de todos los productos con objeto del Impuesto Especial sobre Productos Intermedios. A lo largo del artículo le explicaremos todo acerca del Modelo 562, lo cual le ayudará a presentar correctamente su declaración y liquidación.

¿Qué es y qué se declara?

Muy parecido al modelo 555, el modelo 562 es un formulario que te permitirá cumplir con la declaración y liquidación de los Impuesto Especiales sobre productos intermedios. Este es un impuesto indirecto el cual recae sobre el consumo de los citados productos, gravando, en fase única, la fabricación e importación de los productos intermedios. El mismo es un Impuesto Especial de fabricación.

Los productos intermedios, en este aspecto, son las distintas bebidas alcohólicas en las que parte o todo el alcohol que contienen no ha sido obtenido por un determinado proceso de fermentación.

¿A quiénes está dirigido?

El mismo está dirigido a las personas pasivas definidas en el artículo 8 de la Ley Foral 20/1992 de 30 de Diciembre. Que maniobren con productos, cuyo su grado alcohólico sea mayor al 1,2 % e igual o inferior al 22 %, clasificados con los códigos NC 2204, 2205 y 2206 y que no estén acertados dentro del ámbito objetivo del Impuesto sobre la Cerveza ni del Impuesto sobre el Vino y Bebidas Fermentadas.

- Los depositarios que estén autorizados cuando el devengo se produzca a la salida de una fábrica o depósito fiscal, o con ocasión del autoconsumo.

- Los sujetos obligados al pago de la deuda aduanera cuando el devengo sea originado por una importación, de la salida de una zona franca o depósito franco de productos introducidos en ellos, de acuerdo con la normativa aduanera.

- Los operadores que estén registrados y los que no estén registrados, así como los receptores autorizados en relación con el impuesto devengado con ocasión de la recepción de los productos.

- También los representantes fiscales en calidad de sustitutos del contribuyente, en el sistema de ventas a distancia, y cuando actúen en nombre de operadores registrados u operadores no registrados.

¿Plazo de presentación?

Mensual: Se debe presentar dentro de los primeros 25 días naturales del tercer mes siguiente a aquél en que se han producido los devengos, para las personas pasivas obligadas a presentar la declaración-liquidación mensual por el IVA.

Trimestral: Este se debe presentar durante los primeros 25 días naturales del segundo mes siguiente a aquél en que finaliza el trimestre en que se han originado los devengos, para las personas pasivas obligados a presentar declaración-liquidación trimestral por el IVA.

¿Modalidades de solicitud?

Este modelo te brinda la opción de realizar esta solicitud presencial o por Internet, con la finalidad de que escojas la modalidad que más te convenga. Si desea realizar el trámite de forma presencial debes descargar el archivo PDF del Modelo 562 e imprimir el formulario y llenarlo de forma correcta. Pero, si prefieres hacerlo por Internet debes acceder a la página de la AEAT y rellenar el formulario según las instrucciones que te indiquemos.

¿Cómo rellenar el modelo 562?

A continuación, te explicaremos detalladamente cómo rellenar los seis apartados del Modelo 562, para que realices este trámite de forma correcta

1-Código

En este primer apartado debe indicar el código identificativo de la Oficina Gestora de Impuestos Especiales. Esta corresponde al establecimiento al cual se refiere la declaración-liquidación o el que figure en el acuerdo de centralización de ingresos. Esta, según la tabla de códigos contenida en el Anexo XLIII de la Orden EHA/3482/2007, de 20 de noviembre.

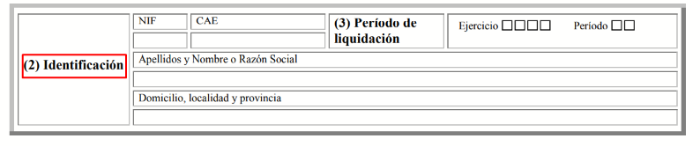

2-Identificación

El campo NIF debe cumplimentarse siempre. En el apartado CAE, se hará constar el Código de Actividad y del

Establecimiento a que se refiere la declaración-liquidación. Si se trata de una declaración-liquidación centralizada no se cumplimentará el apartado CAE y, en su lugar, se hará constar la expresión “centralizada”. Si la declaración – liquidación tiene su origen en una o varias autorizaciones de recepción modelo 505, en el apartado CAE se

hará constar la expresión “CAR”.

3-Periodo de Liquidación

Deberá consignar las cuatro cifras del año al que corresponde el período por el cual se realiza la declaración.

Según la siguiente tabla:

4- RNC

En este apartado deberá colocar el número de referencia completo que le suministró la Entidad Colaboradora

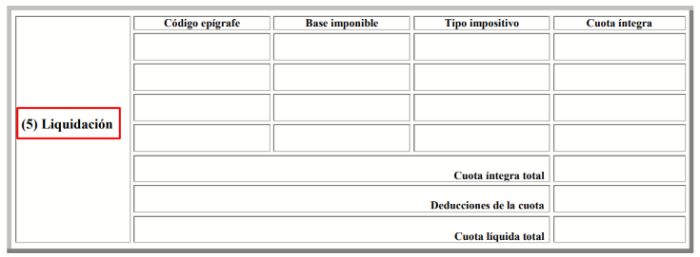

5- Liquidación

Código de epígrafe: En este recuadro deberá consignar el que proceda, tal sea su caso ya sea según la clase del producto intermedio de que se trate y el tipo impositivo aplicable.

Base imponible: Aquí deberá colocar cada código de epígrafe y período de liquidación y se expresará en hectolitros de producto a la temperatura de 20º C, con 2 cifras decimales, redondeando por defecto o por exceso, según que la tercera cifra decimal sea o no inferior a 5.

Tipo impositivo: Solo los casos impositivos aplicables serán los vigentes en el momento del devengo.

Cuota íntegra: Aquí deberá señalar la cuota íntegra parcial que corresponde a cada código de epígrafe.

Cuota íntegra total: Debe colocar el monto de las cuotas integras parciales.

Deducciones de la cuota: Este recuadro se complementará cuando la persona pasiva se le aplique las deducciones de la cuota previstas en la normativa de impuestos especiales.

Líquida total: Será el resultado de practicar en la cuota íntegra, en su caso, las deducciones que se refiere el apartado anterior.

6-Importe Ingresado

Y por último se consignará el importe efectivamente ingresado.